Voir aussi

18.10.2024 09:47 AM

18.10.2024 09:47 AM

Le Dow Jones Industrial Average a atteint de nouveaux sommets, clôturant ce jeudi à sa quatrième haute historique en cinq sessions. La raison de cette hausse réside dans les résultats des ventes au détail aux États-Unis, qui se sont révélés être bien supérieurs aux attentes, indiquant une demande des consommateurs soutenue.

D'autres indices clés de Wall Street sont restés globalement stables. Le S&P 500 a légèrement reculé, enregistrant une petite perte, tandis que le Nasdaq Composite, en revanche, a réussi à afficher une modeste croissance.

L'un des principaux moteurs de l'optimisme du marché a été Taiwan Semiconductor Manufacturing Co (TSMC), le plus grand fabricant de puces sous contrat au monde. La société a dépassé les prévisions de bénéfices des analystes et a annoncé une probable augmentation de son chiffre d'affaires au quatrième trimestre en raison de la forte demande pour les puces utilisées dans les technologies d'intelligence artificielle.

Les actions de TSMC, échangées sur les bourses américaines, ont bondi de 9,8%. Le client de la société et leader en IA, Nvidia, a également enregistré des gains, en hausse de 0,9%.

L'optimisme s'est étendu à d'autres sociétés de semi-conducteurs, avec l'indice Philadelphia SE Semiconductor en hausse de 1%, témoignant d'un soutien général du marché.

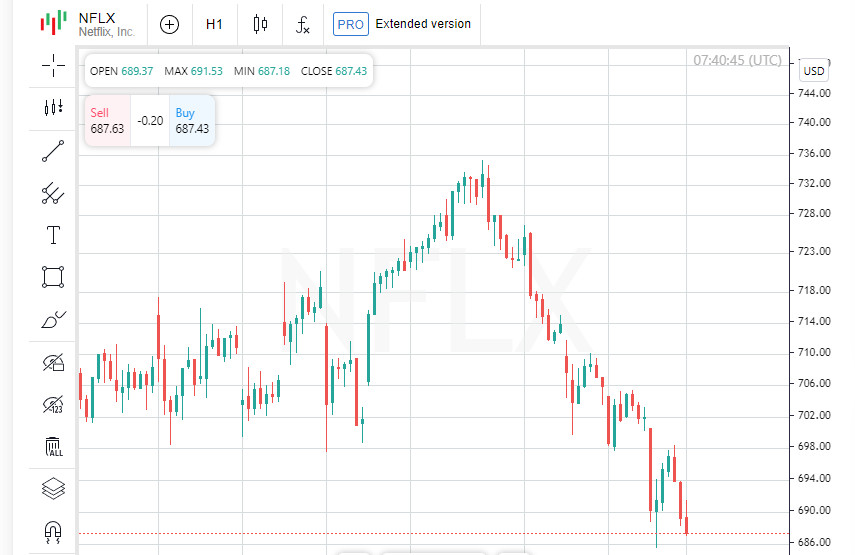

Le géant du streaming Netflix était également sous les projecteurs. Les actions de la société cotée à Francfort ont grimpé de 4,5% lors des premiers échanges vendredi, après une forte croissance des abonnés, avec 5,1 millions de nouveaux utilisateurs ajoutés au troisième trimestre, battant les prévisions d'un million.

Netflix a annoncé qu'il s'attend à une croissance continue du nombre d'abonnés à l'approche de la saison des fêtes, lorsque les téléspectateurs pourront à nouveau apprécier la suite de la populaire série coréenne "The Squid Game".

Les actions ont progressé de 3% lors des échanges après la clôture de jeudi, malgré un léger déclin de 2% pendant la session principale, pour clôturer à 687,65 $. Ce mouvement a été une réaction aux données positives qui ont renforcé les attentes des investisseurs pour une croissance future.

De récentes statistiques des États-Unis ont confirmé le développement stable de la plus grande économie mondiale. Les ventes au détail ont augmenté de 0,4 % en septembre, légèrement plus que prévu. De plus, le nombre de demandes d'allocations chômage a diminué de manière inattendue, ce qui a également renforcé la confiance dans la stabilité du marché du travail.

Cependant, malgré l'amélioration des données économiques, les prévisions d'une réduction de 25 points de base du taux d'intérêt lors de la prochaine réunion de la Réserve fédérale restent inchangées — 89,4 %, selon FedWatch CME.

Le début de la saison des résultats du troisième trimestre a également contribué à l'optimisme. Les solides données économiques et les perspectives d'assouplissement de la Fed ont aidé le Dow et le S&P 500 à continuer leur ascension vers des records historiques. Le S&P 500, en particulier, s'approche de la barrière psychologique significative des 6 000 points.

L'indice S&P 500 a terminé la journée en légère baisse de 1 point, soit 0,02 %, atteignant 5 841,47. Dans le même temps, le Nasdaq Composite a augmenté de 6,53 points, soit 0,04 %, pour clôturer la session à 18 373,61. Le Dow Jones Industrial Average a affiché un gain plus confiant - de 161,35 points, soit 0,37 %, pour clôturer la journée à 43 239,05.

Josh Jamner, analyste de stratégie d'investissement chez ClearBridge Investments, a noté que les données économiques actuelles ont changé la perception des investisseurs. Des données solides ont atténué les craintes d'une possible récession, conduisant à une révision des attentes de la croissance économique future et des bénéfices des entreprises.

Après plusieurs mois de gains chez les plus grandes entreprises, les investisseurs continuent de chercher des secteurs et des sociétés dans lesquels investir pour obtenir une croissance supplémentaire. Malgré l'amélioration générale du marché, choisir le bon moment et la bonne direction pour les investissements reste un défi.

"Le marché continue de monter, mais de manière plus mitigée que ce à quoi on aurait pu s'attendre", a déclaré Josh Jamner de ClearBridge Investments.

L'indice Russell 2000 a perdu 0,3%, tandis que le S&P Small Cap 600 a chuté de 0,2%. Cela s'est produit le lendemain après que les deux indices ont atteint leur plus haut niveau en presque trois ans. Cela souligne une faiblesse dans les petites capitalisations, ce qui pourrait indiquer une attitude plus prudente parmi les investisseurs.

La plupart des secteurs de l'indice S&P 500 ont également affiché une dynamique négative. Les secteurs sensibles aux taux d'intérêt, tels que les services publics et l'immobilier, ont été particulièrement touchés, chutant respectivement de 0,9% et 0,7%. La hausse des rendements des bons du Trésor américain met la pression sur les entreprises avec un fort endettement, nuisant à leurs actions.

Dans un mouvement inhabituel ces derniers jours, les indices boursiers américains ont augmenté parallèlement à la hausse des rendements des bons du Trésor. Jeudi, le rendement à 10 ans a augmenté de 7,5 points de base pour atteindre 4,091%. Cela pourrait signaler des attentes d'inflation plus fortes et des conditions financières plus strictes.

Travelers Companies et Blackstone Group ont affiché de solides gains de 9% et 6,3%, respectivement, après la publication de leurs rapports de résultats du troisième trimestre. Les deux géants ont dépassé les attentes du marché en matière de bénéfices, suscitant l'intérêt pour leurs actions.

L'indice Banks S&P a prolongé ses gains, gagnant 0,1% pour atteindre sa cinquième séance consécutive de gains, sa meilleure série depuis août et l'une des rares séries prolongées depuis avril. Les grandes banques régionales ont annoncé leurs résultats du troisième trimestre, contribuant à renforcer la confiance des investisseurs dans le secteur bancaire.

Avec des rapports de bénéfices d'entreprises positifs et des rendements obligataires en hausse, les investisseurs continuent de suivre de près le marché pour voir quels secteurs et entreprises seront à la hausse dans les mois à venir.

M&T Bank et Synovus Financial ont enregistré de solides gains, sautant de plus de 5%. Cependant, toutes les banques n'ont pas suivi cette tendance, Truist Financial chutant de 3,5% et Huntington Bancshares de 2,6%. Le tableau mitigé souligne comment les institutions financières s'adaptent différemment aux conditions actuelles du marché.

En dehors du secteur financier, Elevance Health, un des principaux assureurs de santé, a plongé de 10,6%. Il s'agit de la plus importante chute sur une journée de l'entreprise depuis mars 2020, lorsque le monde était aux prises avec la pandémie. Cette baisse est survenue après que l'entreprise a revu à la baisse ses prévisions de bénéfices pour l'année complète, suscitant une vague d'inquiétude chez les investisseurs.

Le volume des échanges sur les bourses américaines a totalisé 11,34 milliards d'actions, en dessous de la moyenne de 12,08 milliards des 20 derniers jours de trading. Cela pourrait indiquer que les investisseurs deviennent plus prudents alors qu'ils analysent les rapports trimestriels entrants et attendent de nouvelles données économiques.

Alors que le Dow Jones Industrial Average a terminé jeudi à un niveau record, le S&P 500 et le Nasdaq ont fini la séance peu changés, renonçant à certains de leurs gains quotidiens. Les investisseurs ont digéré des résultats trimestriels mitigés et des données économiques positives qui ont créé un sentiment de marché contrasté.

Avec l'incertitude croissante entourant les prochaines élections américaines, l'or, l'actif refuge traditionnel, a atteint des sommets historiques. Les investisseurs se sont tournés vers cet actif refuge, renforçant la position du métal précieux sur le marché.

Le secteur technologique, et en particulier les entreprises liées aux puces, ont surpassé les attentes des analystes. Taiwan Semiconductor Manufacturing (TSMC) a annoncé des résultats solides et prévoit une forte hausse de son chiffre d'affaires au quatrième trimestre, atténuant les inquiétudes concernant un potentiel ralentissement de la demande de puces.

TSMC a été un contributeur majeur au récent rallye du marché, avec ses perspectives positives rassurant les investisseurs inquiets d'un potentiel ralentissement dans le secteur des semi-conducteurs. Les attentes d'un surplus dû à la montée de l'IA ne se sont pas réalisées d'après les commandes de l'entreprise. "TSMC continue de montrer une demande solide, ce qui donne de la force à l'ensemble du secteur", a déclaré Michael Green, stratège en chef chez Simplify Asset Management.

Green a également ajouté que le leadership des semi-conducteurs à grande capitalisation sera un catalyseur pour les principaux indices. De plus, la réaction positive aux données sur les ventes au détail a également soutenu le marché américain.

Le S&P 500 a clôturé avec des pertes minimes, tandis que le Nasdaq a réussi à terminer la journée avec un léger gain. Cela s'est produit alors que les solides ventes au détail et les faibles demandes d'emploi n'ont pas réussi à générer les gains attendus par les investisseurs.

Les actions de croissance ont continué de surpasser les actions de valeur, avec les banques régionales en tête, car les résultats optimistes de joueurs comme M&T Bank et KeyCorp ont donné un coup de pouce au secteur.

Les marchés boursiers européens ont également augmenté, clôturant à moins de 1 % de leurs sommets historiques après que la Banque Centrale Européenne (BCE) a réduit son taux d'intérêt de 25 points de base comme prévu. Cependant, la BCE n'a pas donné d'indications claires sur les prochaines étapes.

La troisième réduction de taux de l'année par la BCE reflète un changement de priorités : passer de la lutte contre l'inflation au soutien de l'économie affaiblie de l'Union Européenne, ce qui augmente les attentes concernant les actions futures du régulateur.

L'indice MSCI des actions mondiales a augmenté de 0,02 %, soit 0,21 point, à 852,43. Les marchés boursiers européens ont également terminé la journée sur une note positive : l'indice STOXX 600 a gagné 0,83 %, et le FTSEurofirst 300 a progressé de 17,82 points, soit 0,87 %. Pendant ce temps, les marchés émergents ont montré des résultats moins optimistes : l'indice MSCI Emerging Markets a reculé de 0,78 %, perdant 8,88 points pour atteindre 1 135,16.

Les rendements des bons du Trésor ont augmenté après des données confirmant les solides fondamentaux de l'économie américaine, laissant à la Réserve Fédérale une marge pour avancer plus prudemment sur les taux d'intérêt. Le rendement du bon à 10 ans a grimpé de 8,2 points de base à 4,098 %, contre 4,016 % la veille.

Le bon à 30 ans a également vu son rendement augmenter de 9,8 points de base à 4,3972 %, tandis que le taux à deux ans, le plus sensible aux anticipations de taux d'intérêt, a progressé de 4,8 points de base à 3,983 %.

Le dollar américain s'est renforcé, atteignant un sommet de 11 semaines, en raison des données sur les ventes au détail qui ont dépassé les attentes des analystes. Cela a renforcé la confiance des investisseurs dans la stabilité de l'économie américaine. L'indice du dollar, qui suit le dollar par rapport à ses principales contreparties, a augmenté de 0,24 % à 103,79. L'euro, en revanche, a chuté de 0,3 % à 1,0828 $.

Le dollar américain a progressé de 0,41 % par rapport au yen japonais à 150,23, reflétant la confiance des investisseurs dans la stabilité de l'économie américaine et les attentes accrues concernant la politique future de la Réserve Fédérale.

Les prix du pétrole ont légèrement augmenté, reflétant un environnement de marché difficile alors que les investisseurs naviguent à travers les risques géopolitiques liés au conflit au Moyen-Orient et des données montrant une baisse des stocks de pétrole brut aux États-Unis. Le pétrole brut américain a augmenté de 0,40 % pour atteindre 70,67 $ par baril, tandis que le Brent a augmenté de 0,31 % pour terminer la journée à 74,45 $ par baril.

L'or continue de battre des records, en ajoutant 0,7 % pour atteindre 2 691,97 $ l'once. Cette croissance est associée aux attentes de possibles baisses des taux d'intérêt par la Réserve fédérale, ainsi qu'à l'incertitude croissante autour de la prochaine élection présidentielle américaine. Les investisseurs perçoivent l'or comme un actif refuge au milieu de la turbulence mondiale.

You have already liked this post today

*The market analysis posted here is meant to increase your awareness, but not to give instructions to make a trade.