Шунингдек қаранг

13.06.2024 00:43

13.06.2024 00:43

«В наши планы не входит ждать, пока что-то сломается, а затем пытаться это исправить», – заявил сегодня глава ФРС США Джером Пауэлл. На первый взгляд, эти слова несколько противоречат итогам двухдневного заседания американского регулятора. Ведь политики сохранили ставку по федеральным фондам на максимуме за 20 лет (5,25% – 5,00%) седьмой раз подряд. То есть как раз решили именно подождать...

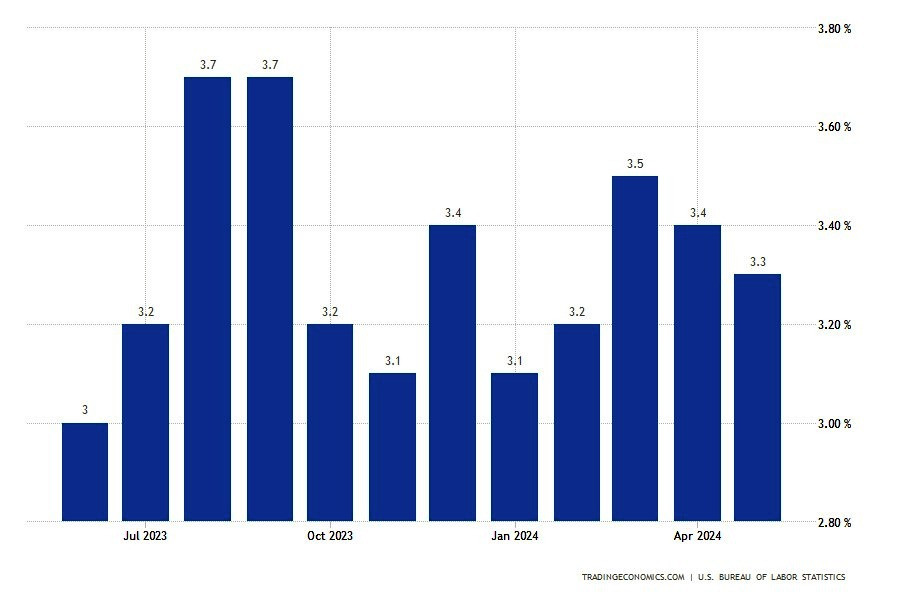

Даже несмотря на опубликованные в этот же день несколькими часами раньше отчеты по инфляции. Они показали, что рост цен в США неожиданно замедлился до самого низкого уровня за три последних месяца. В то время когда прогнозы ожидали повторения апрельского показателя в 3,4%, инфляция в годовом исчислении упала до 3,3% (график 1). Базовый компонент тоже замедлился до самого низкого уровня с апреля 2021 года (3,4%).

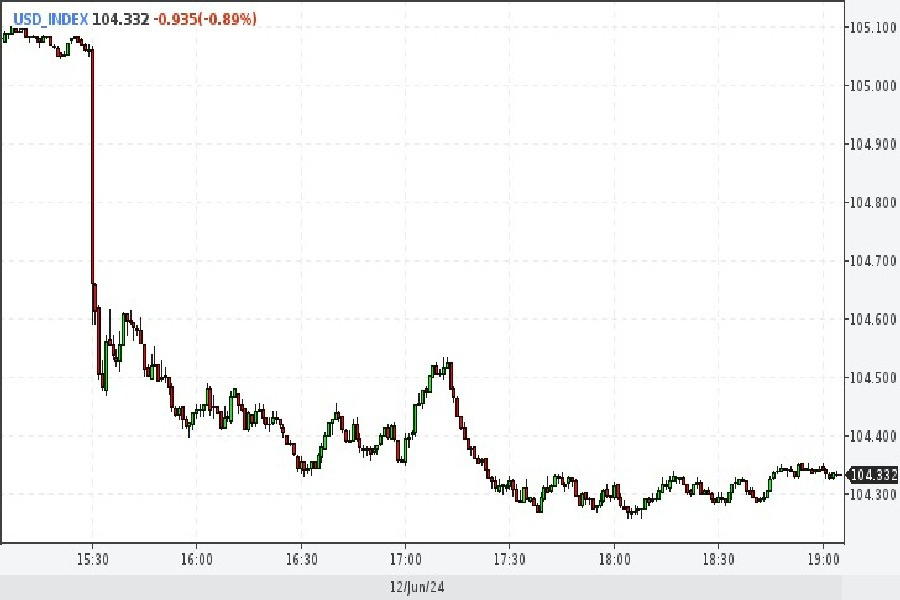

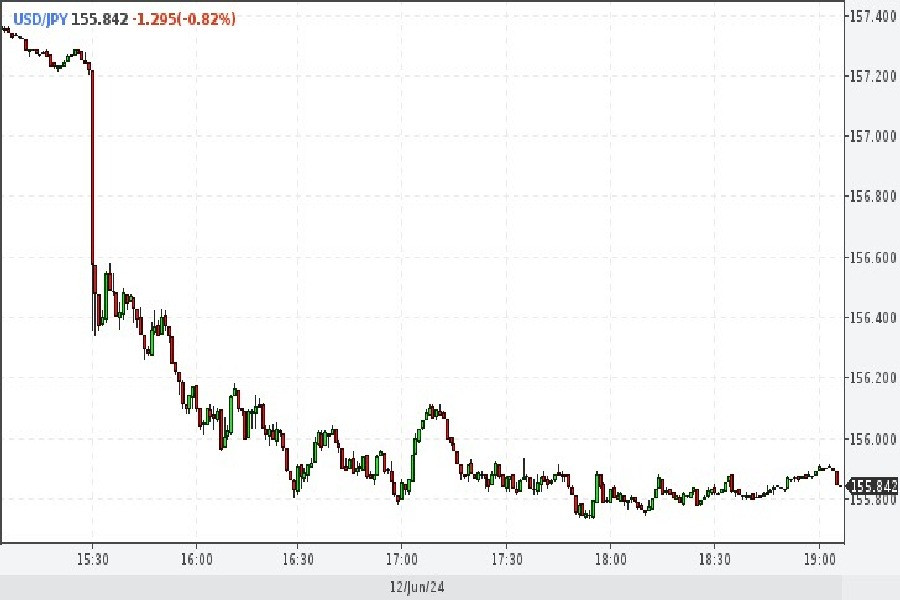

О том, какой шок пережил доллар США за эти несколько часов, можно судить не только по его котировкам (график 2). За этот короткий период гринбек:

При этом на фоне просевшего доллара США уверенно дорожали нефть, алюминий, медь, никель, золото, серебро...

Нужно ли говорить, что обновленный точечный график ФРС США, а также комментарии главы ведомства стали своеобразным ушатом холодной воды для горячих прогнозов по скорому снижению ставки. Дело в том, что американского Центробанка более правильным критерием инфляции являются базовые цены, а не общий потребительский индекс. А этот показатель (CPI) в мае не изменился по сравнению с апрелем и составил 3,3%. А целевой уровень Центробанка США – это 2%.

И скорее всего, именно это отставание имел в виду Джером Пауэлл, когда говорил, «что будет уместно не ослаблять политику до тех пор, пока мы не будем более уверены в инфляции». На своей пресс-конференции он признал, что инфляция в стране существенно снизилась, но остается слишком высокой. А прогресс ее снижения оказался более медленным, чем ожидалось.

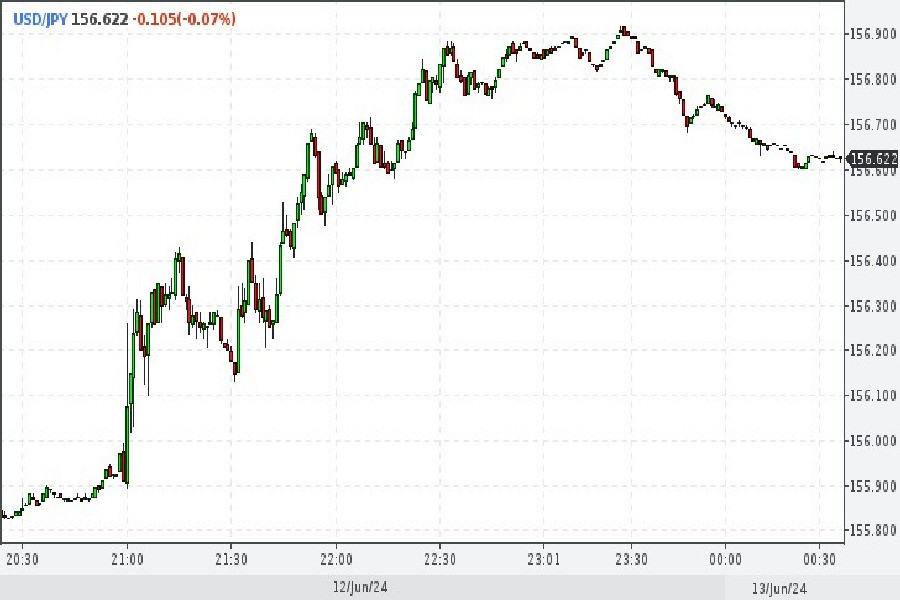

Вот еще несколько ключевых цитат из речи главы ФРС, определивших столь резкий разворот на графике доллара в конце торговой среды (график 3):

Кстати, точечная диаграмма вообще стала ястребиным сюрпризом для рынка. Ожидалось, что регулятор снизит прогнозы по снижению ставки с трех до двух. Однако ФРС пошла по более жесткому варианту, оставив вместо трех только одно сокращение-2024.

Другими словами, потребуется еще несколько месяцев, прежде чем ФРС США вообще начнет рассматривать возможность снижения процентных ставок. А с учетом очень сильных майских NonFarm Payrolls возникает вопрос, насколько ограничительной на самом деле является монетарная политика в США.

Кстати, накануне Джером Пауэлл получил открытое письмо от нескольких сенаторов. В нем содержался призыв к главе Федеральной резервной системы снизить процентную ставку вслед за Европой и Канадой. Авторы послания предупредили, что дальнейшее ужесточение политики регулятора грозит стране рецессией. Но для США это слово пока никак не связано с реальным положением дел.

А вот Япония знакома с рецессией очень хорошо. В конце прошлого года экономика страны только чудом избежала технической рецессии. Да и с третьим местом в мировом топе пришлось расстаться, уступив его Германии. И вот теперь Банк Японии ждет новое испытание – решение по ставке, которое нужно принять 15 июня.

Правда, прогнозы не оставляют регулятору много места для маневра. Как ожидается, Банк Японии также сохранит процентные ставки на стабильном уровне. Однако слабая иена и огромный госдолг заставляют финансовое ведомство буквально балансировать на канате. Ведь нужно одновременно:

Оба эти актива очень сильно зависят от ставки ФРС США. Чем выше доходность трежерис (американских казначейских облигаций), тем дешевле торгуются их японские «коллеги».

Соответственно, доллар, который выигрывает на доходности трежерис, тоже подавляет иену. Причем так сильно, что ее падение до 34-летнего минимума в 160,245 за доллар в конце апреля (график 4) спровоцировало несколько раундов официальной японской интервенции на Форексе на общую сумму 62,26 млрд долларов. Поэтому Банк Японии, вероятно, обсудит сокращение покупки облигаций, чтобы предотвратить давление со стороны продавцов иены.

Однако при этом регулятор пытается как-то «умоститься на двух стульях»:

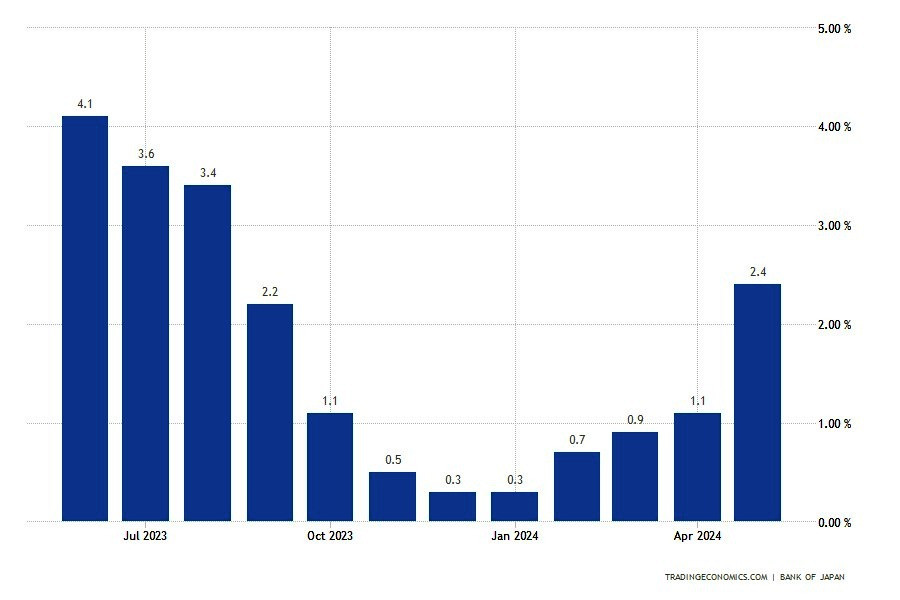

Как показали опубликованные на этой неделе отчеты, оптовая инфляция в Японии в мае подскочила самыми быстрыми годовыми темпами за девять месяцев. Индекс цен на корпоративные товары в мае вырос на 2,4% при прогнозе в 2,0% (график 5). То есть слабая иена тоже оказывает повышательное давление на цены, увеличивая стоимость импорта сырья.

Индекс, измеряющий цены на импортные товары в иенах, вырос на 6,9%. Для сравнения – в апреле его рост составлял 6,6%.

Так что решение Банка Японии о том, как скоро повысить процентные ставки, осложнилось еще больше.

1. Ведь рост цен может снизить потребление и шансы на достижение 2-процентной инфляции.

2. Высокие цены заставят японцев покупать меньше товаров, а это снизит потребительский спрос.

3. Падение спроса потребителей – прямой путь к снижению экономического роста (то есть рецессии).

И при этом эксперты считают, что потребительская инфляция существенно не замедлится, ведь оптовые цены уже выросли, а энергоносители, как ожидается, тоже летом резко подорожают. Так что Банку Японии придется сначала дождаться повышения заработной платы и роста потребления, прежде чем снова повышать ставки. Ожидается, что в пятницу он сохранит неизменной свою краткосрочную целевую процентную ставку в диапазоне от 0% до 0,1%.

Напомним, что повышение ставки для японского регулятора – дело очень новое. Ведь только в марте этого года он ушел от своей радикальной программы стимулирования, которой придерживался восемь лет. При этом политики во главе с Кадзуо Уэдой надеялись, что экономические условия будут способствовать неуклонному движению инфляции к 2%. И большие надежды возлагалась на заокеанских партнеров – ФРС США, которые должны были уже летом начать переход к более мягкой монетарной политике. Но все пошло не по плану...

В последних прогнозах, сделанных в апреле, Банк Японии указал, что в новом финансовом году (начался 1 апреля) базовая потребительская инфляция ожидается на уровне 2,8%. А затем (в 2025 и 2026 финансовых годах) замедлится до 1,9%. При этом глава ведомства Кадзуо Уэда заявил, что регулятор будет повышать ставки и дальше, если почувствует большую уверенность в том, что базовая инфляция останется на 2-процентном уровне.

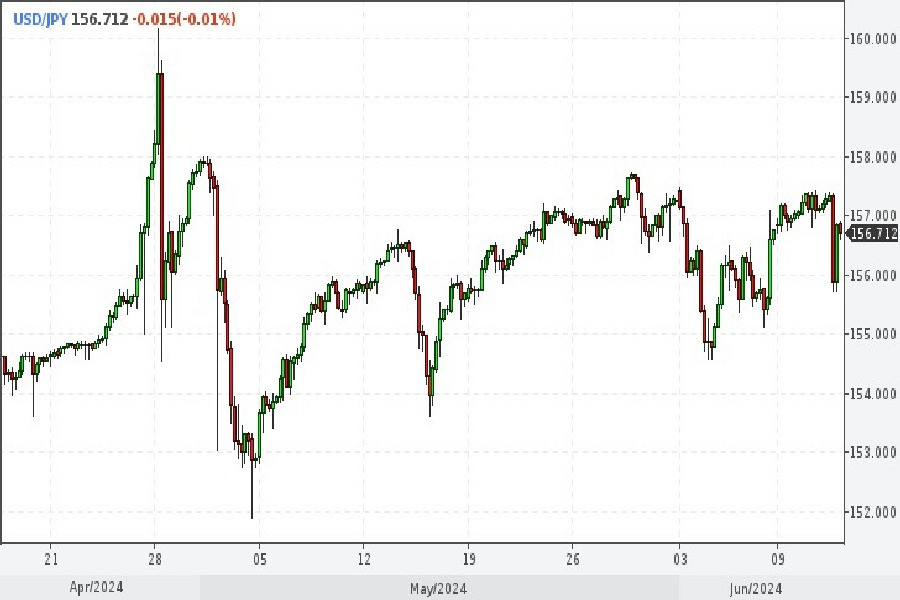

Как видим, после выхода отчетов о пониженной инфляции в США ее курс резко укрепился (график 6). Однако полет иены был недолог, даже несмотря на более высокие, чем ожидалось, внутренние данные по инфляции.

А у Банка Японии пока в распоряжении есть один инструмент для укрепления иены – это сокращение ежемесячных покупок своих гособлигаций. По крайней мере, на прошлой неделе Кадзуо Уэда заявил, что огромный баланс госбондов будет сокращаться. Но сроки остаются неопределенными. Возможно, более четкие ориентиры рынки получат как раз после заседания в пятницу. Напомним, что сейчас на балансе Банка Японии находится гособлигаций на сумму около 5 трлн долларов. А ежемесячные их покупки проводятся на сумму 38 млрд долларов.

При этом мартовское решение прекратить отрицательные ставки не смогло обратить вспять нисходящий тренд иены. Ведь он вызван, главным образом, огромным расхождением процентных ставок США и Японии. И в ближайшие несколько месяцев в этом плане ничего не изменится. По крайней мере – со стороны ФРС США. А в это время Банк Японии ожидает, что запланированные налоговые льготы и повышение заработной платы поддержат потребление... И далее по списку.

Но ожидание это безмятежным не назовешь. Например, входящий в управление ЦБ Сейджи Адачи заявил в мае, что японская экономика находится явно не в лучшей форме. А его коллега Тоёаки Накамура оказался еще более пессимистичен, указав, что в последнее время потребление находится в стагнации: «Существует вероятность, что инфляция не достигнет 2% до 2025 финансового года и далее, если потребление упадет и отобьет у компаний желание повышать цены».

В то же время министр финансов Японии Сюничи Судзуки заявил во вторник, что важно продолжать усилия по достижению экономического роста и достижению финансового здоровья, чтобы сохранить доверие к налогово-бюджетной политике страны. Как показали опросы экономистов, большинство из них ожидают, что Банк Японии примет решение начать сокращение ежемесячных покупок облигаций. И это будет ястребиный сигнал, который поддержит иену.

Тем не менее пока японская пара сохраняет бычий настрой. Ее цена консолидируется в рамках восходящего канала 156,6–156,9 (график 7). Существенное препятствие заметно на психологическом уровне 158,0. Поэтому его прорыв направит пару в сторону технического сопротивления 158,8. Напомним, что самый высокий уровень за более чем тридцать лет для японской пары расположен у отметки 160,32. С другой стороны, нижняя граница восходящего канала проходит вдоль линии 155,03 иены за доллар США.

К какому краю прибьет иену волна волатильности, мы увидим уже утром 15 июня.

Вы сегодня уже поставили лайк статье

*Тақдим этилган бозор таҳлили ахборот тавсифига эга ва битим тузиш учун кўрсатма бўлиб ҳисобланмайди.