�������� �����

30.10.2024 08:55

30.10.2024 08:55

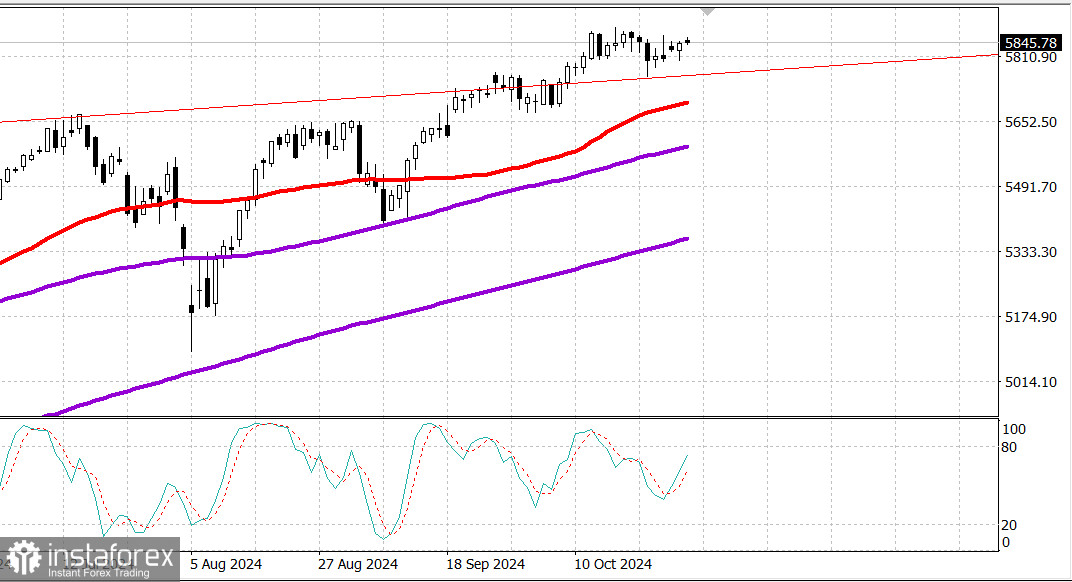

S&P500

����� 30.10

����� ���. ���� ������ ��������.

������� ������� ��� �� �������: ��� - 0.4%, NASDAQ +0.8%, S&P500 +0.2%, S&P500 5833, �������� 5700 - 5950.

������ Nasdaq Composite ������ ���������� ��������� ��������, ������������� �� 0,8% ����, ��� �����.

������ S&P 500 ����� �� 0,2%, ��� ����� ������ �������. ����-����� � ������������� ��������� �������������� �����.

������ PHLX Semiconductor (SOX) �������� �� 2,3% ����, � Vanguard Mega Cap Growth ETF (MGK) �������� �� 0,9% ����.

����� Alphabet (GOOG 171,14, +2,80, +1,7%) ����� �������� ����� � ���������� ������ � �������� � ������� ����� ��������.

���������� ���������� �����, ������, �������� ���������� ����� � ����������� ��������. ������� ��������� ���� � ������� 2 � 1 �� NYSE � � ������� 4 � 3 �� Nasdaq.

����� ����, ������������ ������ Dow Jones (-0,4%) � Russell 2000 (-0,3%) ��������� ���������.

������� �������� ������������ ��������� ���������� ���������� ������� �� �������� �����. ���������� ������� ����� ������ �������� ������ �� ���������������� ������� �� �������, �� � �������� ����� ����������� �� ���������� �� ��������� �� ��������� ���� ����� ������� ������� 7-������ �������� �� ����� $44 ����, ��� ���� ������������ ��������� ����� ��������� ������ �������� ����������� ������.

���������� 10-������ ��������� �������� ���������� �� ������ 4,27%, � ���������� 2-������ ��������� ��������� �� ��� �������� ������, �� 4,12%.

��������� ����� ����� ���������� ��������� ������� � �������� � �������.

D.R. Horton (DHI 167,32, -13,06, -7,2%), Ford (F 10,41, -0,96, -8,4%) � Pfizer (PFE 28,46, -0,40, -1,4%) - ��� ��������� �� ��������, ������� ��������� ���� ����� ���������� ����������� ������ � ����������� Dow McDonald's (MCD 295,00, -1,79, -0,6%),

V.F. Corp (VFC 21,63, +4,60, +27,0%) � Royal Caribbean (RCL 210,10, +6,58, +3,2%) ������� ��������� � ����� ������� �� �����.

Nasdaq Composite: +24,7% � ������ ����

S&P 500: +22,3% � ������ ����

������ Dow Jones Industrial: +12,1% � ������ ����

S&P Midcap 400: +13,0% � ������ ����

Russell 2000: +10,4% � ������ ����

������ ������������� ������:

������ ������ ��� �� ����� FHFA 0,3% ; ���������� ��� ����������� �� 0,2% � 0,1%

S&P Case-Shiller Home Price Index 5,2% (��������� 5,1%); ���������� 5,9%,

������� �������� ������������ 108,7 (��������� 99,0); �������� Prior ���� ������������ � 98,7 �� 99,2.

�������� ����� �� ������ ����������� � ���, ��� ���� ����������� ������������ � ������� ��� ���������������� ��� ���� ���������� ����� � ����������� ����� ������� � ������� ����������� ����� ������������� ������ �� ������� ������� ��� � ���������� ������. ��� ������ �������� ��������� ��������������� ��������.

�������� JOLTS - ���������� �������� 7,443 ���; Prior ��� ����������� �� 7,861 ��� � 8,040 ��� �� ��������.

������������� �������� �������� � $108,2 ����; ����. ��� ����������� �� -$94,2 ���� � -$94,3 ���� �� ��������.

��������� ������ 0,8%; Prior ��� ����������� �� 0,7% � 0,5% �� ��������.

������� ������ -0,1%; �� 0,2%

� ������������� ��������� �����:

7:00 �� ���������� �������: ������������ ������ MBA �� ���������� ������������ (����� -6,7%)

8:15 �� ���������� �������: ����������� ��������� ��������� �� ADP (��������� 105 000; ���������� 143 000)

8:30 ET: ��� �� ������ ������� (��������� 3,0%; ���������� 3,0 %).

����������: ����� ����� 71.70 ����. - ����� �������� ��� ���������� ��������� � ����� ��������� 70-80 ����.

�����: ����� ��� ��������� ��������� ������ ������ ������� - ��� �� 3 ������� �������. ����� ����� � �������� �������� - �� � ����� ������� � ����������� �� ������

������� ������, ��� ������ ���������:

https://www.instatradegroup.com/ru/forex_analysis/?�=mmakarov

https://www.instatradegroup.com/ru/forex_analysis/?�=mmakarov

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.