Смотрите также

Неделю назад Марио Драги покинул пост главы Европейского Центрального Банка, где он находился в течение восьми лет, и передал свои полномочия миловидной француженке по имени Кристин Лагард. Восемь лет - это довольно большой срок, и стоит дать характеристику его невероятным достижениям. Ведь не просто так ему даже дали прозвище Супер-Марио.

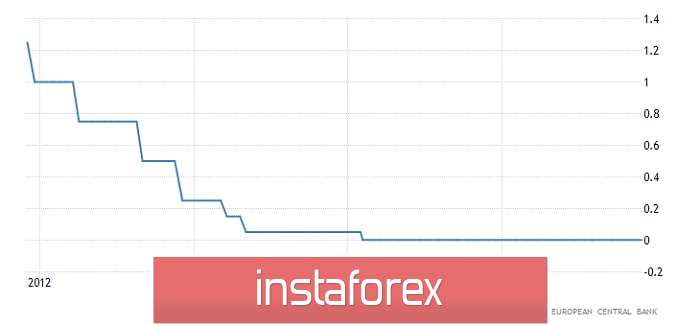

Первым решением Марио Драги на посту главы Европейского Центрального Банка было снижение ставки рефинансирования с 1,50% до 1,25%. И положа руку на сердце, это и стало лейтмотивом всех восьми лет его бурной деятельности. Ведь уже через полтора месяца, аккурат перед Рождеством 2011 года, Европейский Центральный Банк еще раз снижает ставку рефинансирования, на этот раз до 1,00%. Но этого ему показалось мало, и в середине 2012 года Марио Драги принимает решение снизить ставку рефинансирования до 0,75%. Однако в 2013 году ставку рефинансирования снизили еще дважды. Сначала до 0,50%, а затем еще до 0,25%. Тем не менее в следующем, 2014 году, ставку рефинансирования снизили до 0,15%. Потом, немного подумав, уже до 0,05%. После столь масштабных снижений ставки рефинансирования казалось, что пришло время начать ее повышать, но, подождав до начала 2016 года, Марио Драги с прискорбием сообщил, что Европейский Центральный Банк вынужден снизить ее до 0,00%. И она по сей день находится на этом уровне.

Ставка рефинансирования Европейского Центрального Банка:

Однако не стоит думать, что Марио Драги ограничился лишь ставкой рефинансирования. Ведь если снижается ставка по кредитам, то необходимо снижать и ставку по депозитам. И одновременно с первым снижением ставки рефинансирования ставка по депозитам была снижена с 0,57% до 0,35%. Но как только все отошли от празднования Рождества и Нового Года, уже две тысячи двенадцатого, ставку по депозитам снизили до 0,25%. В течение полугода, посмотрев на радость окружающих, Марио Драги решает снизить ставку по депозитам до 0,08%, а через полтора месяца до 0,00%. И вроде как дальше уже некуда, но летом 2014 года ставку по депозитам снизили до -0,07%, и тут же еще до -0,10%. Через три месяца ее снизили до -0,17%, где она продержалась всего полтора месяца, после чего ее опустили до -0,20%. На этом значении она пребывала почти до самого конца 2015 года, когда ее снизили до -0,29%. Однако 2016 год начался со снижения ставки по депозитам до -0,3%, после чего ее оперативно снизили до -0,33%, и, посчитав, что этого недостаточно, снизили ее до -0,40%. Она продержалась на этом уровне довольно долго, аж до сентября 2019 года, когда Марио Драги принял решение снизить ее до -0,50%.

Ставка по депозитам Европейского Центрального Банка:

Но подождите задавать вопросы. Ведь на этом перечисление подвигов Марио Драги не заканчивается. Можно сказать, мы только начали. Дело в том, что снижением процентных ставок дело не ограничивалось. Мы еще забыли упомянуть про программу количественного смягчения, запущенную в феврале 2015 года. Изначально было объявлено, что программа в размере 60 млрд евро в месяц будет действовать до сентября 2016 года. Тем не менее, не успела она завершиться, как уже в марте 2016 года объявили о ее продлении аж до конца 2017 года. Но почти в самом конце того самого 2017 года ее вновь продлили, на этот раз до сентября 2018 года. Правда, попутно уменьшив объем до 30 млрд евро в месяц. И хотя ее завершение постоянно откладывали, все же в сентябре 2018 года ее остановили. Для того чтобы возобновить уже в начале 2019 года. Правда, уже в виде прямого перекредитования банков, которые в ходе действия этой самой программы количественного смягчения задолжали Европейскому Центральному Банку такую сумму, что вернуть ее не представляется возможным. Ведь программа количественного смягчения заключается в том, что Европейский Центральный Банк скупает у коммерческих банков долговые бумаги с последующим их выкупом.

И вот тут можно задать те самые вопросы...

Зачем все это? Зачем нужно снижать процентные ставки до столь низких значений? Для чего необходимо раздавать банкам деньги? Для чего нужно вынуждать вкладчиков платить за то, что банки распоряжаются их деньгами?

Ответить на все эти вопросы невероятно просто. Не секрет, что существует множество различных экономических теорий и моделей. Так вот, одна из них гласит, что низкие процентные ставки стимулируют экономический рост. Как ни странно, но именно эта самая теория ныне доминирует в общественном сознании. Мол, эта модель является панацеей от всех болезней и только она сможет сделать всех счастливыми. И действия Европейского Центрального Банка являются ни чем иным, как банальной практической реализацией этой самой теории.

И тут я попрошу вас воздержаться от похода за попкорном, ибо я не будут критиковать эту теорию. Мне это и не надо. Нет никакого смысла критиковать теоретические выкладки на основе других теоретических выкладок, если есть возможность оценить практические результаты. Ведь в Европе в течение восьми лет применяли эту теорию, скажем так, в чистом виде, так что нужно всего лишь посмотреть на достигнутые успехи, которые либо подтвердят, либо опровергнут постулаты данной теории.

Итак, каких же результатов достигла Европа?

Первое, на что стоит обратить внимание, так это на промышленное производство. Можно сколько угодно говорить про постиндустриальную экономику, но вся эта сфера услуг и мир творчества не могут существовать без промышленности. Даже самый модный маникюрный салон не может работать, если на скучном заводе не произведут пилки для ногтей, стулья и столы, а также всяческие химические штуки и флаконы, в которых они содержатся. Никакое самое чудное программное приложение не может существовать без устройства, собранного на неком заводе. Короче, сфера услуг не может существовать без промышленности. Так что давайте посмотрим на достижения европейской промышленности, и хотя у нас пока еще нет данных за сентябрь и октябрь текущего года, но с ноября 2011 года по август 2019 года промышленное производство выросло на 5,3%. Хочу заметить, что это за восемь лет без двух месяцев. Иными словами, титанические усилия Марио Драги привели к тому, что промышленность росла меньше, чем на один процент в год. Если быть более точным, то чуть больше чем на 0,6% ежегодно. Что не менее важно, так это то, что рост не носит устойчивого характера, так как в 2012 году наблюдался спад на 2,9%, а в 2018 году еще на 4,2%. При этом по итогам 2017 года промышленное производство увеличилось на 5,3%. Иными словами, динамика промышленного производства противоречит теории, так как и рост крайне вялый, и нет устойчивой тенденции.

Промышленное производство в Европе:

Тем не менее, не стоит принижать значения сферы услуг. Хотя она не может развиваться без наличия производственной базы, если никто не покупает произведенную продукцию, то и смысла ее производить нет. Так что в любом случае нужно смотреть, какие результаты показала сфера услуг. И лучше всего это отражает динамика розничных продаж, которые за это время показали рост на 8,7%. Правда, это без учета октября 2019 года, данных за который пока еще нет. Тем не менее за восемь лет без одного месяца наблюдается рост чуть более 1,0% ежегодно. Это лучше, нежели динамика промышленности, но все равно не сильно впечатляет. Показательно еще и то, что спад розничных продаж наблюдался лишь до конца 2013 года, после чего мы наблюдаем только рост. Правда, он не является столь уж устойчивым, так как может колебаться от 2,4% в 2014 и 2017 годах, до 0,5% в 2018 году. Так что нельзя сказать, что изначально был спад, который благодаря усилиям Марио Драги сменился ростом.

Розничные продажи в Европе:

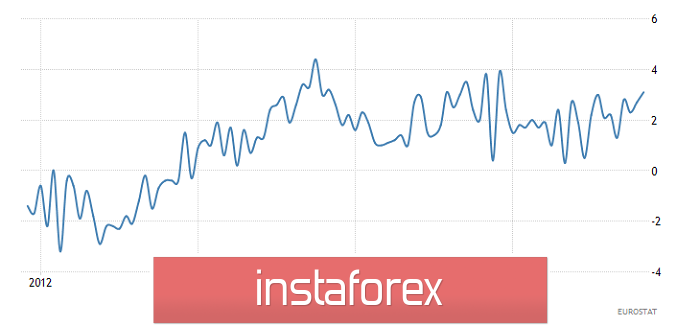

Однако Европейский Центральный Банк не несет ответственности за развитие промышленности и розничной торговли. В его обязанности входит обеспечение стабильности цен, поддержание рынка занятости, а также способствование экономическому росту. И я предлагаю начать рассматривать все это как раз с экономики в целом. Правда, тут есть небольшая трудность, заключающаяся в том, что Марио Драги возглавил Европейский Центральный Банк лишь в ноябре 2011 года, когда уже шел четвертый квартал. Да и полномочия он сложил в середине четвертого квартала. А ВВП считают поквартально. Так что мы можем подвести итоги лишь с 2012 года по 2018 год. Хотя можно включить в рассмотрение еще и 2019 год, который пока не завершился. Итак, в период с 2012 по 2018 года ВВП зоны евро вырос на 9,8% и продолжает расти. Более того, нужно признать, что если в 2012 году ВВП снизился на 1,1%, то с 2013 года он растет. При этом темпы роста ускоряются, и сначала они составляли 0,7% по итогам 2013 года, а в 2017 году они достигли отметки 3,0%. Так что действительно возникает ощущение, что теория работает. Однако программа количественного смягчения продолжала работать почти весь 2018 год, да и уже в 2019 году ее по сути дела возобновили, и процентные ставки снижают по сей день, но уже с 2018 года темпы роста резко замедлились и составили 1,2%. Сейчас европейская экономика продолжает расти теми же темпами. То есть замедление произошло, пока теорию продолжали применять на практике. И если она и дала положительный эффект, то лишь на непродолжительное время.

Темпы роста ВВП Европы:

Теперь же предлагаю взглянуть на один из самых важных для Европейского Центрального Банка показателей. Речь пойдет о рынке труда. Справедливости ради отметим, что Марио драги вступал в свою должность тогда, когда именно этот вопрос заботил всех в наибольшей степени. Тогда превышал отметку 10,0% и постоянно рос. Уже к концу 2012 года безработица составляла 11,9%. А уже в 2013 году она поднималась до 12,1%, правда, к концу года вернулась к отметке 11,9%. С 2014 года наблюдается устойчивая тенденция к снижению уровня безработицы, который к концу года снизился до 11,3%, а в следующем уже до 10,4%. В августе 2016 года уровень безработицы впервые за несколько лет опустился ниже 10,0%, и по итогам года остановился на отметке 9,6%. В конце 2017 года Марио Драги радостно сообщил, что уровень безработицы опустился до 8,6%, а в 2018 году до 7,9%. На данный момент уровень безработицы составляет 7,5%. Так что можно смело утверждать, что сверхмягкая монетарная политика способствует росту занятости. Однако возникает крайне любопытный вопрос - почему снижение уровня безработицы не дало существенного роста потребительской активности в виде роста розничных продаж?

Уровень безработицы в Европе:

Но прежде чем давать хоть какие-то оценки, необходимо еще посмотреть на инфляцию. Тем более что именно необходимость ускорить инфляцию, чтобы не допустить дефляции, называется главной причиной и снижения процентных ставок, и запуска программы количественного смягчения. И такая постановка вопроса тут же приводит нас в замешательство, так как в конце 2011 года инфляция находилась на уровне 2,8%. Но Марио Драги сразу начал снижать ставку рефинансирования. А так же и ставку по депозитам. Тем более что целевым уровнем по инфляции является 2,0%. Что сейчас, что тогда. Словно снижение ставки рефинансирования является универсальным инструментом как для снижения инфляции, так и для ее ускорения. Это то же самое, что утверждать, будто педаль газа в автомобиле одновременно и разгоняет, и тормозит машину. Так не бывает. Тем не менее инфляция уверенно шла вниз, и по итогам 2012 года она составила 2,2%, а в конце 2013 года уже 0,8%. Но самое страшное наступило в 2014 году, когда была зафиксирована дефляция. Тогда уровень цен снизился на 0,2%. И все это время Европейский Центральный Банк с каким-то нечеловеческим остервенением снижал процентные ставки. Тогда это действительно многих приводило к мысли о том, что если нужно разогнать инфляцию, то необходимо не снижать процентные ставки, а повышать, Тем не менее уже по итогам 2015 года инфляция выросла до 0,3%. Тут необходимо заметить, что именно дефляция 2014 года и стала причиной запуска программы количественного смягчения. Хотя теория гласит, что низкие процентные ставки и так будут способствовать росту инфляции. В любом случае уже в 2016 году дефляцию 2014 года вспоминали как страшный сон, ибо инфляция выросла до 1,1%. Но больше она не росла. Так, в 2017 году она составила 1,3%, а в 2018 году лишь 1,5%. То есть рост крайне вялый, и все еще не дотягивал до целевых уровней. Более того, в 2019 году наблюдается устойчивая тенденция к снижению инфляции, которая сейчас составляет 0,7%. Иными словами, ситуация с инфляцией наглядно демонстрирует, что низкие процентные ставки не способствуют росту инфляции и, возможно, даже приводят к ее снижению. Только неустанная работа печатного станка привела к временному росту инфляции. И как ни странно, но именно эта ситуация заставляет задуматься о том, что всеобщие представления об инфляции совершенно неверны и требуют кардинального пересмотра.

Инфляция в Европе:

Итак, даже беглого взгляда достаточно для того, чтобы понять, что теория сверхнизких процентных ставок на практике дает совершенно иные результаты. Это и неудивительно, так как ранее эту же модель использовала Федеральная Резервная Система, и отказалась от ее применения как раз по причине того, что она не способствует достижению поставленных целей. Аналогичную политику проводят Банк Англии и Банк Японии. Но ни в Великобритании, ни в Японии взрывного роста не наблюдается. При этом нельзя сослаться на такую штуку, как инерция и медленное развитие экономических процессов, так как Япония занимается проведением этой политики как минимум с 2007 года. То есть более чем за двенадцать лет результата никто так и не увидел. Более того, даже если принять во внимание фактор времени и то, что результаты будут видны лишь в будущем, то мы все равно должны были увидеть хотя бы намек на изменение тенденции. Но и этого не наблюдается. Об этом наглядно говорит динамика промышленного производства вместе с темпами роста ВВП. Либо мы должны согласиться с тем, что результаты будут видны только лет через двадцать или больше. Желательно как можно дольше, чтобы реализаторы, освещаемые лучами собственной славы, успели мирно отойти в лучший из миров.

Однако существует еще и вероятность того, что теория действительно работает. И работает неплохо. Просто для этого нужно сделать предположение, что если Европейский Центральный Банк не будет проводить сверхлегкую монетарную политику, то Европа скатилась бы в серьезный экономический кризис. Так сказать, ради всеобщего блага не дадим случиться очередному экономическому кризису. Вместе с тем на практике давно уже доказано, что спады в экономике крайне важны. Они позволяют ей оздоровиться, устранив неэффективные компании и освободив пространство для развития более успешных конкурентов. Также любой кризис открывает окно возможностей для молодых предпринимателей, которые ранее не могли выйти на рынок в силу того, что он уже полностью поделен нынешними его участниками. Так вот, если принять данное утверждение, то получается, что теория работает, но только во вред, так как позволяет жить неэффективным компаниям и предприятиям, по сути дела консервируя экономику в ее нынешнем виде. Проще говоря, предлагается избавиться от временных экономических неурядиц за счет полного отказа от экономического развития.

Честно говоря, я бы наградил Марио Драги орденом или даже поставил бы ему памятник. Своими действиями он наглядно продемонстрировал, что одна из самых популярных экономических теорий в лучшем случае не работает, а в худшем крайне опасна. Но к сожалению, никому нет до этого дела, ибо все веруют, что есть такая волшебная палочка под названием отрицательные процентные ставки, которая решает все проблемы. И сколько ни показывай на цифрах, что результат от нее совершенно противоположный, верующие продолжают читать свои мантры. Они уже продавили даже Федеральную Резервную Систему, которая вновь возвращается на эту дорогу, устланную благими намерениями.

|

||

|

С уважением, Аналитик: Александр Давыдов ГК ИнстаФинтех © 2007-2024 |