อ่านรายละเอียดเพิ่มเติม

18.10.2024 09:47 AM

18.10.2024 09:47 AM

ค่าเฉลี่ยอุตสาหกรรมดาวโจนส์แตะสถิติสูงใหม่อีกครั้ง โดยปิดตลาดวันพฤหัสบดีที่ระดับสูงสุดเป็นครั้งที่สี่ในห้าช่วงการซื้อขายที่ผ่านมา สาเหตุของการเพิ่มขึ้นนี้เกิดจากผลการขายปลีกในสหรัฐฯ ที่ออกมาสูงกว่าที่คาดการณ์ไว้อย่างมาก ซึ่งบ่งชี้ถึงความต้องการของผู้บริโภคที่ยั่งยืน

ดัชนีสำคัญอื่นๆ ของวอลล์สตรีทรักษาสถานะค่อนข้างคงที่ ดัชนี S&P 500 ลดลงเล็กน้อยโดยบันทึกการสูญเสียเล็กน้อย ในขณะที่ Nasdaq Composite เพิ่มขึ้นเล็กน้อย

ปัจจัยหนึ่งที่ช่วยสร้างความรู้สึกบวกในตลาดคือ Taiwan Semiconductor Manufacturing Co (TSMC) ผู้ผลิตชิปตามสัญญารายใหญ่ที่สุดในโลก บริษัทมีผลกำไรเกินกว่าที่นักวิเคราะห์คาดการณ์ไว้ และประกาศโอกาสของรายได้ที่เพิ่มขึ้นในไตรมาสที่สี่เนื่องจากความต้องการชิปที่ใช้ในเทคโนโลยีปัญญาประดิษฐ์ที่แข็งแกร่ง

หุ้น TSMC ที่ซื้อขายในตลาดหลักทรัพย์สหรัฐฯ พุ่งขึ้น 9.8% บริษัทลูกค้าและผู้นำ AI Nvidia ก็มีการเพิ่มขึ้นเช่นกัน โดยเพิ่มขึ้น 0.9%

ความรู้สึกเชิงบวกแผ่ขยายไปยังบริษัทเซมิคอนดักเตอร์อื่นๆ โดยดัชนี Philadelphia SE Semiconductor เพิ่มขึ้น 1% ที่แสดงถึงการสนับสนุนในตลาดกว้าง

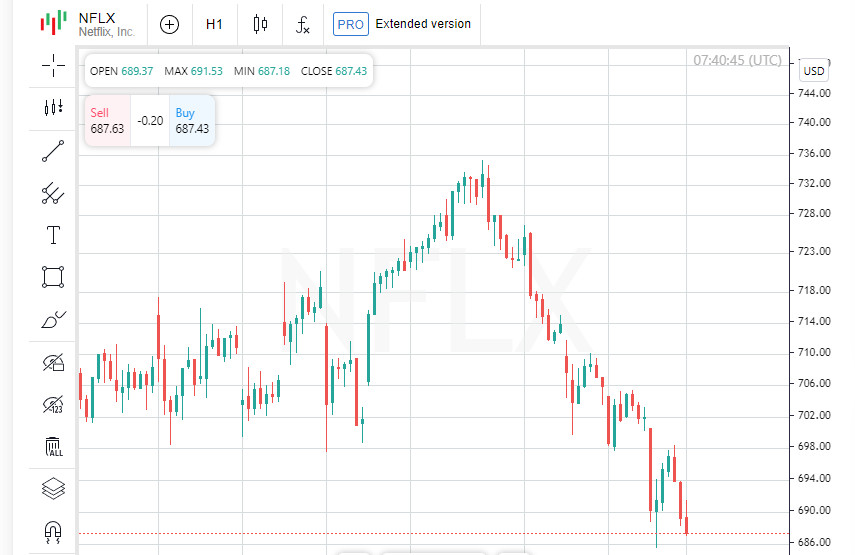

ยักษ์ใหญ่ในธุรกิจสตรีมมิ่ง Netflix ก็ร่วมในแนวโน้มนี้ หุ้นของบริษัทที่จดทะเบียนในแฟรงก์เฟิร์ตพุ่งขึ้น 4.5% ในการซื้อขายช่วงเริ่มต้นของวันศุกร์ หลังจากการเติบโตของผู้ใช้อย่างแข็งแกร่ง โดยบริษัทมีผู้ใช้ใหม่เพิ่มขึ้น 5.1 ล้านรายในไตรมาสที่สาม เกินความคาดหมายไป 1 ล้าน

Netflix กล่าวว่าคาดว่าจะเห็นการเติบโตของผู้ใช้อย่างต่อเนื่องก่อนฤดูเทศกาล เมื่อผู้ชมจะสามารถเพลิดเพลินไปกับภาคต่อของซีรีย์เกาหลียอดนิยม "The Squid Game" อีกครั้ง

หุ้นเพิ่มขึ้น 3% ในการซื้อขายหลังจากเวลาทำการในวันพฤหัสบดี แม้ว่าจะลดลง 2% เล็กน้อยในช่วงหลักก็ตาม โดยปิดที่ $687.65 การเคลื่อนไหวนี้เป็นปฏิกิริยาต่อข้อมูลเชิงบวกที่กระตุ้นคาดการณ์ของนักลงทุนต่อการเติบโตเพิ่มเติม

สถิติใหม่จากสหรัฐยืนยันถึงการพัฒนาที่ยั่งยืนของเศรษฐกิจที่ใหญ่ที่สุดในโลก ยอดขายปลีกเพิ่มขึ้น 0.4% ในเดือนกันยายน ซึ่งสูงกว่าที่คาดการณ์ไว้เล็กน้อย นอกจากนี้ จำนวนผู้ขอรับสวัสดิการว่างงานลดลงอย่างไม่คาดคิด ซึ่งก็เพิ่มความเชื่อมั่นในเสถียรภาพของตลาดแรงงานอีกด้วย

อย่างไรก็ตาม แม้ว่าข้อมูลเศรษฐกิจจะดีขึ้น คาดการณ์การลดดอกเบี้ย 25 โครงสร้างจุดพื้นฐานในที่ประชุมเฟดครั้งต่อไปยังคงไม่เปลี่ยนแปลง — 89.4% ตามข้อมูลของ FedWatch CME

การเริ่มต้นการรายงานไตรมาสที่สามยังเพิ่มความเชื่อมั่นอีกด้วย ข้อมูลเศรษฐกิจที่แข็งแรงและแนวโน้มการผ่อนคลายจากเฟดช่วยให้ดาวและ S&P 500 ยังคงไต่ขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ S&P 500 โดยเฉพาะกำลังเข้าใกล้ขอบเขตจิตวิทยาสำคัญที่ 6,000 จุด

ดัชนี S&P 500 ปิดวันเล็กน้อยที่ลบ 1 จุด หรือ 0.02% มาถึง 5841.47 ในขณะที่ Nasdaq Composite เพิ่มขึ้น 6.53 จุด หรือ 0.04% ปิดการประชุมที่ 18373.61 ค่าเฉลี่ยอุตสาหกรรมดาวโจนส์แสดงการเพิ่มขึ้นอย่างมั่นคงขึ้น — ขึ้นไป 161.35 จุด หรือ 0.37% ปิดวันที่ 43239.05

Josh Jamner, นักวิเคราะห์กลยุทธ์การลงทุนที่ ClearBridge Investments ชี้ว่าสถิติทางเศรษฐกิจในปัจจุบันเปลี่ยนมุมมองของนักลงทุน ข้อมูลที่เข้มแข็งทำให้ความกังวลเกี่ยวกับการถดถอยลดลง นำไปสู่การปรับปรุงคาดการณ์สำหรับการเติบโตทางเศรษฐกิจและกำไรของบริษัทเพิ่มเติม

หลังจากหลายเดือนของการเติบโตในบริษัทขนาดใหญ่ นักลงทุนยังคงมองหาภาคส่วนและบริษัทที่น่าสนใจสำหรับการเติบโตต่อไป แม้ตลาดจะมีการปรับปรุงโดยรวม แต่การเลือกเวลาที่เหมาะสมและทิศทางในการลงทุนยังคงเป็นความท้าทาย

"ตลาดยังคงเพิ่มขึ้น แต่เพิ่มขึ้นไม่มากเท่าที่คาดหวัง" Josh Jamner จาก ClearBridge Investments กล่าว

ดัชนี Russell 2000 สูญเสีย 0.3% ในขณะที่ S&P Small Cap 600 ลดลง 0.2% สิ่งนี้เกิดขึ้นหลังจากวันที่ทั้งสองดัชนีทำสถิติสูงสุดในเกือบสามปี ซึ่งชี้ให้เห็นถึงความอ่อนแอในหุ้นขนาดเล็กที่อาจบ่งบอกถึงบรรยากาศของนักลงทุนที่ระมัดระวังมากขึ้น

ส่วนใหญ่ของภาคส่วนในดัชนี S&P 500 แสดงให้เห็นถึงแรงกระตุ้นเชิงลบ ภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ยเช่นสาธารณูปโภคและอสังหาริมทรัพย์ถูกกระทบหนักโดยลดลง 0.9% และ 0.7% ตามลำดับ ผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ที่สูงขึ้นกำลังกดดันบริษัทที่มีหนี้สูง ทำให้หุ้นของพวกเขาได้รับผลกระทบ

ในช่วงหลายวันที่ผ่านมาได้มีการเคลื่อนไหวที่ไม่ปกติ ดัชนีหุ้นของสหรัฐฯ เพิ่มขึ้นพร้อมกับผลตอบแทนของพันธบัตรรัฐบาล วันที่พฤหัสบดี อัตราผลตอบแทนอายุ 10 ปี เพิ่มขึ้น 7.5 จุด เป็น 4.091% สิ่งนี้อาจบ่งบอกถึงความคาดหวังของเงินเฟ้อที่แข็งแกร่งขึ้นและเงื่อนไขการเงินที่เข้มงวดขึ้น

Travelers Companies และ Blackstone Group มีกำไรที่แข็งแกร่งที่ 9% และ 6.3% ตามลำดับหลังจากการประกาศรายงานผลประกอบการไตรมาสที่สาม บริษัททั้งสองใหญ่เกินคาดสำหรับกำไร กระตุ้นความสนใจในหุ้นของพวกเขา

ดัชนีธนาคาร S&P เพิ่มกำไรขึ้นอีก โดยเพิ่ม 0.1% เพื่อบรรลุการเพิ่มขึ้นต่อเนื่องเป็นวันที่ห้า ซึ่งเป็นสถิติที่ดีที่สุดตั้งแต่เดือนสิงหาคมและเป็นหนึ่งในไม่กี่การเพิ่มขึ้นยาวนานตั้งแต่เดือนเมษายน ธนาคารระดับภูมิภาคขนาดใหญ่รายงานผลลัพธ์ไตรมาสที่สาม ช่วยเสริมสร้างความเชื่อมั่นของนักลงทุนในภาคธนาคาร

ด้วยรายงานผลประกอบการที่ดีของบริษัทและผลตอบแทนพันธบัตรที่สูงขึ้น นักลงทุนยังคงจับตาดูตลาดอย่างใกล้ชิดเพื่อดูว่ามีภาคส่วนและบริษัทใดที่จะมีการเติบโตในเดือนที่จะมาถึง

M&T Bank และ Synovus Financial มีการเพิ่มขึ้นที่แข็งแกร่งกว่า 5% อย่างไรก็ตาม ไม่ใช่ทุกธนาคารที่จะตามกันมา โดย Truist Financial ลดลง 3.5% และ Huntington Bancshares ลดลง 2.6% ภาพรวมที่หลากหลายนี้ชี้ให้เห็นถึงการจัดการที่แตกต่างกันของสถาบันการเงินกับสภาพตลาดปัจจุบัน

นอกภาคการเงิน Elevance Health ซึ่งเป็นบริษัทประกันสุขภาพชั้นนำ ลดลง 10.6% ซึ่งเป็นการลดลงรายวันที่ใหญ่ที่สุดของบริษัทตั้งแต่เดือนมีนาคม 2020 เมื่อโลกกำลังต่อสู้กับการระบาดใหญ่ การลดลงนี้เกิดขึ้นหลังจากที่บริษัทปรับลดคาดการณ์กำไรทั้งปี ทำให้นักลงทุนกังวล

ปริมาณการซื้อขายบนตลาดหุ้นสหรัฐฯ รวมทั้งหมด 11.34 พันล้านหุ้น ต่ำกว่าค่าเฉลี่ย 12.08 พันล้านในช่วง 20 วันทำการซื้อขายที่ผ่านมา สิ่งนี้อาจบ่งบอกว่านักลงทุนกำลังมีความระมัดระวังมากขึ้นขณะที่พวกเขาวิเคราะห์รายงานไตรมาสที่กำลังจะมาและรอข้อมูลเศรษฐกิจเพิ่มเติม

ขณะที่ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์จบสิ้นวันพฤหัสบดีที่จุดสูงสุดเป็นประวัติการณ์ แต่ว่าดัชนี S&P 500 และ Nasdaq จบการซื้อขายโดยการเปลี่ยนแปลงเล็กน้อย สูญเสียบางส่วนของกำไรประจำวัน นักลงทุนได้ย่อยผลงานไตรมาสที่หลากหลายและข้อมูลเศรษฐกิจที่ดีที่ทำให้เกิดความรู้สึกตลาดที่ผสมผสาน

ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับการเลือกตั้งสหรัฐฯ ที่กำลังจะมาถึง ทองคำ ซึ่งเป็นทรัพย์สินปลอดภัยแบบดั้งเดิม พุ่งสูงถึงระดับสูงสุดเป็นประวัติการณ์ นักลงทุนพากันพุ่งเข้าไปหาทรัพย์สินปลอดภัย ส่งเสริมตำแหน่งของทองคำในตลาด

กลุ่มเทคโนโลยี และโดยเฉพาะอย่างยิ่งบริษัทที่เกี่ยวกับชิป ได้ทำผลงานที่ดีกว่าที่นักวิเคราะห์คาดหวังไว้ Taiwan Semiconductor Manufacturing (TSMC) รายงานผลกำไรที่มั่นคงและพยากรณ์ว่ารายได้ในไตรมาสที่สี่จะสูงขึ้นอย่างมาก ทำให้ความกังวลเรื่องการชะลอตัวของความต้องการชิปหมดลง

TSMC เป็นผู้มีบทบาทสำคัญในตลาดช่วงนี้ด้วยภาพรวมเชิงบวกที่สร้างความมั่นใจให้กับนักลงทุนที่กังวลเกี่ยวกับการชะลอตัวของอุตสาหกรรมเซมิคอนดักเตอร์ คาดการณ์ถึงการล้นตลาดจากการเติบโตของ AI นั้นไม่เป็นจริงจากคำสั่งซื้อของบริษัท "TSMC ยังคงแสดงถึงความต้องการที่แข็งแกร่ง ซึ่งกำลังเพิ่มกำลังให้กับทั้งอุตสาหกรรม" Michael Green หัวหน้านักกลยุทธ์ที่ Simplify Asset Management กล่าว

Green ยังกล่าวเพิ่มเติมว่าผู้นำในหมวดเซมิคอนดักเตอร์ที่มีขนาดใหญ่นี้จะเป็นแรงกระตุ้นให้กับดัชนีหลัก นอกจากนี้ การตอบสนองเชิงบวกต่อข้อมูลยอดขายปลีกยังสนับสนุนตลาดสหรัฐฯ อีกด้วย

ดัชนี S&P 500 ปิดตลาดด้วยการลดลงเล็กน้อย ในขณะที่ Nasdaq สามารถจบวันด้วยผลกำไรเล็กน้อย ทั้งนี้มียอดขายปลีกที่แข็งแกร่งและการเรียกร้องว่างงานที่ต่ำไม่สามารถขับเคลื่อนการเก็งกำไรตามที่นักลงทุนคาดหมายได้

หุ้นเติบโตยังคงทำได้ดีกว่าหุ้นมูลค่า โดยธนาคารระดับภูมิภาคเป็นผู้นำ เมื่อมีการรายงานผลประกอบการที่ดีของผู้เล่นอย่าง M&T Bank และ KeyCorp ที่ก่อให้เกิดแรงผลักดันในภาคส่วนนี้

ตลาดหุ้นยุโรปก็เพิ่มขึ้นเช่นกัน โดยปิดตลาดใกล้เคียงกับระดับสูงสุดตลอดกาลหลังจากที่ธนาคารกลางยุโรป (ECB) ลดอัตราดอกเบี้ยลง 25 เบสิสพอยต์ตามที่คาดหมายไว้ อย่างไรก็ตาม ECB ไม่ได้ให้ทิศทางชัดเจนว่าจะดำเนินการอย่างไรต่อไป

การลดอัตราดอกเบี้ยครั้งที่สามของ ECB ในปีนี้สะท้อนให้เห็นถึงการเปลี่ยนแปลงลำดับความสำคัญ: จากการต่อสู้กับเงินเฟ้อไปสู่การสนับสนุนเศรษฐกิจของสหภาพยุโรปที่อ่อนแอ ซึ่งเพิ่มคาดการณ์ในเรื่องการดำเนินการในอนาคตของผู้กำกับดูแล

ดัชนีหุ้น MSCI ซึ่งสะท้อนตลาดหุ้นทั่วโลก เพิ่มขึ้น 0.02% หรือ 0.21 จุด ไปที่ 852.43 ตลาดหุ้นยุโรปก็จบวันที่ดี: ดัชนี STOXX 600 เพิ่มขึ้น 0.83% และ FTSEurofirst 300 เพิ่มขึ้น 17.82 จุด หรือ 0.87% ขณะเดียวกัน ตลาดเกิดใหม่แสดงผลลัพธ์ที่ไม่น่าสดใส: ดัชนี MSCI Emerging Markets ลดลง 0.78% สูญเสีย 8.88 จุด และตกลงไปที่ 1,135.16

ผลตอบแทนจากพันธบัตรรัฐบาลเพิ่มขึ้นหลังจากข้อมูลที่ยืนยันฟันด์เมนทัลส์ที่แข็งแกร่งของเศรษฐกิจสหรัฐฯ ให้พื้นที่แก่ธนาคารกลางในการดำเนินการอย่างระมัดระวังมากขึ้นในเรื่องอัตราดอกเบี้ย ผลตอบแทนพันธบัตรอายุ 10 ปีเพิ่มขึ้น 8.2 เบสิสพอยต์ เป็น 4.098% จาก 4.016% ในวันก่อนหน้า

พันธบัตรอายุ 30 ปียังเพิ่มผลตอบแทนขึ้น 9.8 เบสิสพอยต์ เป็น 4.3972% ขณะที่พันธบัตรอายุ 2 ปี ซึ่งตอบสนองอย่างมากต่อการคาดการณ์อัตราดอกเบี้ย เพิ่มขึ้น 4.8 เบสิสพอยต์ เป็น 3.983%

ดอลลาร์สหรัฐฯ เข้มแข็งขึ้น สูงสุดในรอบ 11 สัปดาห์ ท่ามกลางข้อมูลยอดขายปลีกที่สูงกว่าที่นักวิเคราะห์คาดหวัง ซึ่งเพิ่มความมั่นใจของนักลงทุนในเสถียรภาพของเศรษฐกิจสหรัฐฯ ดัชนีดอลลาร์ที่ติดตามดอลลาร์เมื่อเทียบกับคู่แข่งหลัก เพิ่มขึ้น 0.24% เป็น 103.79 ในทางกลับกัน ยูโรลดลง 0.3% เป็น $1.0828

ดอลลาร์สหรัฐฯ เพิ่มขึ้น 0.41% เมื่อเทียบกับเยนญี่ปุ่น อยู่ที่ 150.23 สะท้อนถึงความมั่นใจของนักลงทุนในเสถียรภาพของเศรษฐกิจสหรัฐฯ และความคาดหวังที่สูงขึ้นสำหรับนโยบายในอนาคตของธนาคารกลางสหรัฐฯ

ราคาน้ำมันดิบขยับขึ้นเล็กน้อย สะท้อนถึงสภาวะตลาดที่ยากลำบาก เนื่องจากนักลงทุนต้องรับมือกับความเสี่ยงทางภูมิศาสตร์การเมืองที่เกี่ยวข้องกับความขัดแย้งในตะวันออกกลาง และข้อมูลที่แสดงถึงการลดลงของปริมาณน้ำมันดิบในสหรัฐฯ โดยราคาน้ำมันดิบสหรัฐฯ เพิ่มขึ้น 0.40% มาอยู่ที่ 70.67 ดอลลาร์ต่อบาร์เรล ขณะที่น้ำมันดิบ Brent เพิ่มขึ้น 0.31% ปิดตลาดที่ 74.45 ดอลลาร์ต่อบาร์เรล

ราคาทองคำยังคงทำสถิติใหม่เพิ่มขึ้นอีก 0.7% มาอยู่ที่ 2,691.97 ดอลลาร์ต่อออนซ์ การเติบโตนี้เชื่อมโยงกับการคาดการณ์ถึงความเป็นไปได้ในการลดอัตราดอกเบี้ยโดย Federal Reserve รวมถึงความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับการเลือกตั้งประธานาธิบดีสหรัฐฯ ที่กำลังจะมาถึง นักลงทุนมองว่าทองคำเป็นสินทรัพย์ที่ปลอดภัยในช่วงความวุ่นวายของโลก

You have already liked this post today

*บทวิเคราะห์ในตลาดที่มีการโพสต์ตรงนี้ เพียงเพื่อทำให้คุณทราบถึงข้อมูล ไม่ได้เป็นการเจาะจงถึงขั้นตอนให้คุณทำการซื้อขายตาม