อ่านรายละเอียดเพิ่มเติม

25.10.2024 07:50 AM

25.10.2024 07:50 AM

ดัชนีของสหรัฐฯ Nasdaq และ S&P 500 ปิดตลาดวันพฤหัสบดีแบบเชิงบวก เนื่องจากที่มุมมองอนาคตของ Tesla ที่มีความคาดหวัง และการลดลงของยีลด์พันธบัตรจากระดับสูงสุดล่าสุด แม้ว่าจะมีรายได้ของบริษัทอื่นๆ ที่หลากหลาย แต่การปฏิบัติงานของ Tesla ที่แข็งแกร่งช่วยรักษาความหวังในตลาด Wall Street ไว้ได้

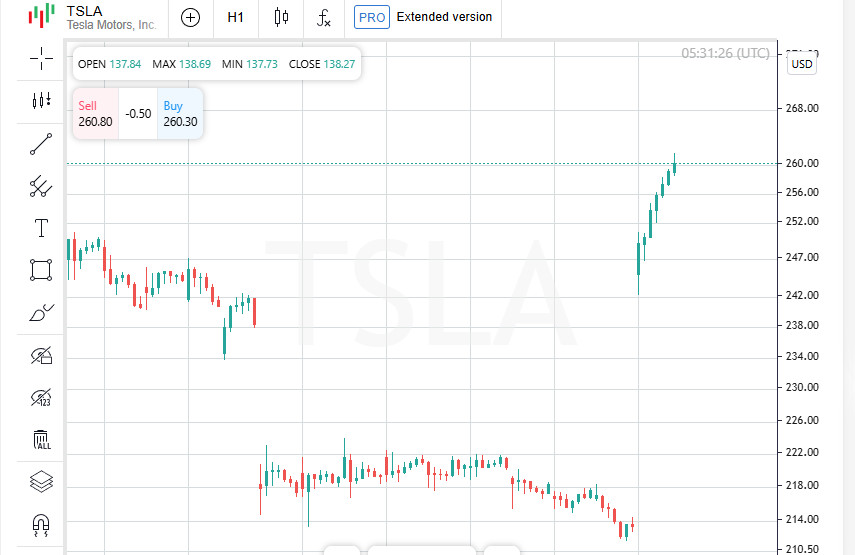

หุ้น Tesla พุ่งขึ้น 21.9% ส่งผลให้มูลค่าตลาดเพิ่มขึ้นกว่า $140 พันล้าน สาเหตุของการพุ่งครั้งนี้มาจากผลประกอบการไตรมาสสามที่แข็งแกร่งและการคาดการณ์อนาคตที่ดีในปี 2024: Tesla คาดการณ์การเติบโตของยอดขายอยู่ที่ 20–30% ซึ่งได้สร้างแรงบันดาลใจให้นักลงทุนเพิ่มหุ้นในบริษัท

การเติบโตของ Tesla ยังช่วยสนับสนุนภาคส่วนที่เกี่ยวข้องอีกด้วย ภาคสินค้าฟุ่มเฟือย (.SPLRCD) เพิ่มขึ้น 3.24% "นี่เป็นช่วงเวลาสำคัญสำหรับ Tesla" ชาร์ลี ริปลีย์ นักกลยุทธ์การลงทุนอาวุโสที่ Allianz Investment Management แสดงความคิดเห็นถึงความสำเร็จของบริษัทที่สร้างแรงขับเคลื่อนให้กับภาคส่วนที่เกี่ยวข้อง

ดัชนี S&P ปิดท้ายวันด้วยการเพิ่มขึ้นในสัปดาห์นี้เป็นครั้งแรก ถึงแม้ความรู้สึกทั่วไปยังคงเป็นการระมัดระวัง ภาคส่วนส่วนใหญ่ใน S&P ปิดตลาดในแดนลบ แม้ยีลด์พันธบัตรจะลดลง แต่ยังคงสูง ซึ่งส่งผลให้เกิดแรงกดดันในตลาด ยีลด์พันธบัตร 10 ปีลดลงเหลือ 4.20% จาก 4.26% ในวันก่อนหน้าที่ดัชนีหลักทั้งสามของสหรัฐฯ ก็ตกลง

แม้การปฏิบัติงานของ Tesla และยีลด์พันธบัตรที่ลดลงจะสนับสนุนตลาด แต่ผู้ร่วมทุนยังคงมองอนาคตด้วยความระมัดระวัง

บิล นอร์ธีย์ ผู้อำนวยการอาวุโสการลงทุนที่ U.S. Bank Wealth Management กล่าวว่า การปรับขึ้นดอกเบี้ยอย่างกระฉับกระเฉงได้มีอิทธิพลต่อการเปลี่ยนแปลงตลาดในเดือนตุลาคม "การเพิ่มขึ้นของยีลด์พันธบัตร 10 ปีที่เพิ่มขึ้นรุนแรงจากต่ำกว่า 4% ในระยะเวลาอันสั้นถึงระดับปัจจุบันนี้เกิดขึ้นอย่างรวดเร็ว" นอร์ธีย์ของิบาย ย้ำความสำคัญของตลาดพันธบัตรในการเปลี่ยนแปลงล่าสุด

บริษัทที่รายงานก่อนเปิดตลาด IBM และ Honeywell ต่างพลาดการคาดการณ์ หุ้นของ IBM ลดลง 6.17% หลังจากรายงานรายได้ไตรมาสสามที่อ่อนแอ ขณะที่ Honeywell ลดลง 5.10% หลังจากเสนอคาดการณ์ยอดขายที่น่าผิดหวัง เหตุการณ์เหล่านี้ได้เพิ่มแรงกดดันใน Dow Jones ซึ่งเป็นตัวแทนของบริษัทสีน้ำเงินในตลาดสหรัฐฯ

ตลาดหุ้นปิดด้วยผลลัพธ์ที่หลากหลาย: ดัชนี Dow Jones Industrial Average (.DJI) ลดลง 140.59 จุด หรือ 0.33% ปิดที่ 42,374.36 ขณะที่ S&P 500 (.SPX) เพิ่มขึ้น 12.44 จุด (+0.21%) เพื่อปิดที่ 5,809.86 ดัชนีคอมโพสิต Nasdaq (.IXIC) ยังแสดงการเติบโตที่มั่นคง เพิ่มขึ้น 138.83 จุด (+0.76%) ไปถึง 18,415.49 การสนับสนุนจากหุ้นภาคเทคโนโลยีได้ช่วยให้ Nasdaq ยังคงยืนหยัดได้ แม้ผลลัพธ์ที่หลากหลายในภาคส่วนอื่น

ภาควัสดุ (.SPLRCM) เผชิญกับแรงกดดัน ลดลง 1.42% สาเหตุหลักของการลดลงนี้คือ Newmont ที่ไม่ได้มาตรฐานรายได้ที่คาด เนื่องจากต้นทุนที่เพิ่มขึ้นและการผลิตลดลงใน Nevada

Boeing ก็ยังมีปัญหา หุ้นลดลง 1.18% หลังมีข่าวการประท้วงที่ยังคงดำเนินต่อไปในหนึ่งในโรงงานของบริษัท คนงานลงคะแนนเสียงคัดค้านข้อตกลงที่เสนอ ทำให้การประท้วงนี้ยาวนานเกินกว่า 5 สัปดาห์ เพิ่มความไม่แน่นอนในแผนการผลิตของ Boeing ในอนาคต

หุ้นสหรัฐฯ ถอยจากระดับสูงสุดใหม่ในช่วงที่ผ่านมาขณะที่นักลงทุนประเมินคาดการณ์ของพวกเขาใหม่สำหรับการปรับดอกเบี้ยลดลงของ Federal Reserve ท่ามกลางยีลด์พันธบัตรที่เพิ่มขึ้น รายได้ของบริษัทที่หลากหลาย และความไม่แน่นอนเกี่ยวกับการเลือกตั้งสหรัฐฯ ที่จะมา

แม้การปรับแก้ เดนนิส ดิ๊กแห่ง Triple D Trading ยังคงมองในแง่ดี "เรื่องราวของเทคโนโลยียังคงเกี่ยวข้อง และเรื่องราวนี้ยังไม่จบ ผมยังเชื่อว่าการถอยกลับของภาคเทคโนโลยีเป็นโอกาสในการซื้อ" เขากล่าวถึงโอกาสสำหรับนักลงทุน

ราคาหุ้นของ Southwest Airlines (LUV.N) ลดลง 5.56% หลังจากรายงานผลประกอบการของบริษัทและข่าวเรื่องการเจรจายุติข้อพิพาทกับกองทุน Elliott Investment Management แม้ว่าแนวโน้มในภาคสายการบินยังคงซบเซา แต่หุ้นของ UPS (UPS.N) กลับมีทิศทางตรงกันข้าม ราคาหุ้นของ UPS เพิ่มขึ้น 5.28% หลังจากรายงานผลประกอบการไตรมาสที่สามแสดงให้เห็นปริมาณที่เพิ่มขึ้นและการลดต้นทุน UPS ใช้ประโยชน์จากประสิทธิภาพการดำเนินงานและความต้องการที่เพิ่มขึ้นอย่างต่อเนื่อง

จากข้อมูลของ LSEG บริษัทใน S&P 500 จำนวน 159 บริษัทที่รายงานผลการดำเนินงานรายไตรมาส 78.6% ที่ทำได้เกินความคาดหมายของนักวิเคราะห์ ซึ่งแสดงให้เห็นว่า แม้จะมีความกดดันจากอัตราดอกเบี้ยและความไม่แน่นอนทางการเมือง แต่ส่วนสำคัญของตลาดสหรัฐฯ ยังคงยืดหยุ่นและปรับตัวได้ดี

ในเดือนตุลาคม กิจกรรมธุรกิจในสหรัฐฯ ยังคงขยายตัว ข้อมูล PMI จาก S&P Global เผยการเติบโตที่ขับเคลื่อนโดยความต้องการที่แข็งแกร่ง พร้อมกับการลดลงอย่างไม่คาดคิดของการขอรับสวัสดิการว่างงานเหลือ 227,000 รายในสัปดาห์สิ้นสุดวันที่ 19 ตุลาคม ตัวชี้วัดเหล่านี้เป็นสัญญาณถึงพื้นฐานเศรษฐกิจที่แข็งแกร่งที่สนับสนุนตลาดแม้ว่าจะมีความผันผวนของหุ้น

ในตลาดหลักทรัพย์นิวยอร์ก (NYSE) จำนวนหุ้นที่เพิ่มขึ้นมากกว่าหุ้นที่ลดลงในอัตราส่วน 1.25 ต่อ 1 นอกจากนี้ NYSE ยังบันทึกจุดสูงสุดใหม่ 137 จุดและจุดต่ำสุดใหม่ 49 จุด ซึ่งบ่งบอกถึงแนวโน้มตลาดเชิงบวกในช่วงท้าทายล่าสุด

ดัชนี S&P 500 บันทึกจุดสูงสุดใหม่ใน 52 สัปดาห์จำนวน 41 จุดและจุดต่ำสุดเพียง 3 จุด ในขณะที่ Nasdaq Composite บันทึกจุดสูงสุดใหม่ 76 จุดและจุดต่ำสุด 89 จุด แม้จะมีความผันผวน ปริมาณการซื้อขายรวมในตลาดหลักทรัพย์ในสหรัฐฯ ถึง 11.06 พันล้านหุ้น ต่ำกว่าเฉลี่ย 20 วันที่ 11.59 พันล้านเล็กน้อย ซึ่งแสดงถึงความสนใจในตลาดที่ยั่งยืนแม้จะมีลมเศรษฐกิจและการเมืองตรงข้าม

หุ้นทั่วโลกปิดวันพฤหัสบดีด้วยการปรับตัวขึ้นท่ามกลางการซื้อขายที่ผันผวน กำไรบริษัทที่ดีและการลดลงของผลตอบแทนจากตราสารหนี้สหรัฐฯ ช่วยลดความกังวลของนักลงทุนเรื่องการเลือกตั้งสหรัฐฯ ที่จะถึงและการปรับลดอัตราดอกเบี้ยที่อาจเกิดขึ้น

ตลาดยุโรปยังฟื้นตัวเล็กน้อย โดยเพิ่มขึ้น 0.03% จากผลประกอบการที่ดีของ Renault, Unilever และ Hermes สนับสนุนด้วยแรงนี้ ดัชนีโลก MSCI (.MIWD00000PUS) เพิ่มขึ้น 0.2% โดยมาถึง 846.07 แสดงถึงความระวังอย่างระมัดระวังในหมู่นักลงทุนยุโรปและทั่วโลกที่ติดตามการพัฒนาทั้งสองฝั่งของแอตแลนติกอย่างใกล้ชิด

Michael Farr ประธานและ CEO ของ Farr, Miller & Washington noted กล่าวว่าเมื่อสามหรือสี่วันที่ผ่านมาเป็นการพักหายใจของตลาดโลกหลังจากการขับเคลื่อนอย่างเด่นชัด “แม้จะมีการลดลงล่าสุด ส่วนใหญ่แล้วดัชนียังคงอยู่ใกล้จุดสูงสุดเป็นประวัติการณ์” เขาชี้แนะ พร้อมว่าเศรษฐกิจยังคงมั่นคงและฤดูกาลรายงานผลประกอบการเป็นไปตามความคาดหมายของนักลงทุน

เมื่อพูดถึงนโยบายที่กำลังจะมาของ Fed ฟาร์แสดงความระมัดระวัง กล่าวถึงว่า Fed อาจไม่ลดอัตราดอกเบี้ยอย่างเร็วหรือยิ่งใหญ่อย่างที่ตลาดอาจต้องการ ยังไงก็ตาม เขาเน้นว่าเศรษฐกิจโดยรวมกำลังดำเนินได้ดี และฤดูกาลผลประกอบการบริษัทกำลังแสดงการเติบโตที่มั่นคง ซึ่งเสริมสร้างความคาดหวังและความมั่นคงของตลาดในปัจจุบัน

ตามข้อมูลล่าสุดจากเครื่องมือติดตาม Fed ของ CME Group ผู้ค้ามองเห็นโอกาสเกือบ 95% ของการปรับลดอัตราดอกเบี้ย 25 เบสิสจุด โดย Federal Reserve ในการประชุมเดือนพฤศจิกายน การลดลง 3.4 เบสิสจุดในผลตอบแทนจากพันธบัตรรัฐบาล 10 ปี โดยอยู่ที่ 4.208% หลังจากติดจุดสูงสุดที่ 4.26% เมื่อวันก่อนแสดงถึงความคาดหวังนี้ การฟื้นตัวของราคาพันธบัตรหลังจากถึงจุดสูงสุดในเดือนกรกฎาคมชี้ว่า ตลาดมีความระมัดระวังและมีความหวังในเกี่ยวกับการตัดสินใจที่กำลังจะมาของ Fed

Mark Malek หัวหน้าเจ้าหน้าที่การลงทุนแห่ง SiebertNXT กล่าวว่า สัญญาที่จะใช้จ่ายของผู้สมัครชิงตำแหน่งประธานาธิบดีสหรัฐฯ อาจขยายการขาดดุลงบประมาณอย่างจริงจัง การขาดดุลที่เพิ่มขึ้นหมายถึงการเพิ่มขึ้นในหนี้สินของประเทศ ซึ่งทำให้เกิดแรงกดดันเพิ่มเติมต่ออัตราผลตอบแทนพันธบัตร โดยเฉพาะอย่างยิ่งพันธบัตรรัฐบาลอายุ 10 ปี แผนการของผู้สมัครเหล่านี้อาจมีผลกระทบต่อหนี้ในตลาดระยะยาว ทำให้เกิดความเสี่ยงต่อพันธบัตรของรัฐบาล

จากข้อมูลใหม่ที่แสดงถึงการลดลงอย่างไม่คาดคิดของการเสนอขอการว่างงานเหลือ 227,000 รายในสัปดาห์ที่ผ่านมา เงินดอลลาร์สหรัฐอ่อนตัวลง ซึ่งแสดงถึงตลาดแรงงานที่ยืดหยุ่น ข้อมูลเชิงลึกของตลาดแรงงานเหล่านี้ทำให้นักลงทุนคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยด้วยความเร็วที่ช้าลงโดยเฟด

เงินดอลลาร์สหรัฐสูญเสีย 0.6% เมื่อเทียบกับเงินเยนของญี่ปุ่น ขณะที่เคลื่อนไหวที่ระดับ 151.84 ในขณะที่ยูโรเพิ่มขึ้น 0.44% ไปจนถึง $1.0828 ปอนด์ของอังกฤษก็เพิ่มขึ้น 0.42% ไปจนถึง $1.29874 ดัชนีดอลลาร์ซึ่งติดตามค่าของดอลลาร์กับสกุลเงินสำคัญทั่วโลกเช่นเยนและยูโร ลดลง 0.4% ไปจบที่ 104.02 แสดงถึงการผ่อนคลายของสถานะดอลลาร์

การรวมตัวกันของการขาดดุลงบประมาณที่เพิ่มขึ้น หนี้สินของประเทศที่สูงขึ้น และการอภิปรายทางการคลังที่กระฉับกระเฉงรอบๆ การเลือกตั้งประธานาธิบดี ยังคงสร้างสภาวะตลาด หนี้สินและคาดหวังเงินเฟ้อสร้างแรงกดดันต่อตลาดพันธบัตร ขณะที่การเปลี่ยนแปลงของสกุลเงินสะท้อนถึงความไม่แน่นอนที่เพิ่มขึ้นของนักลงทุนที่รอคอยขั้นตอนถัดไปของเฟด และตอบสนองของเศรษฐกิจทั่วโลกต่อนโยบายของสหรัฐฯ

ราคาทองคำเข้าใกล้ระดับสูงสุดตลอดกาลเมื่อนักลงทุนมองหาสินทรัพย์ที่ปลอดภัยจากความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นและการเลือกตั้งสหรัฐฯ ที่กำลังจะเกิดขึ้นในวันที่ 5 พฤศจิกายน ราคาทองคำสปอตขึ้นไป 0.69% อยู่ที่ $2,736.10 ต่อออนซ์ ขณะที่ฟิวเจอร์สทองคำของสหรัฐฯ ขึ้นไป 0.7% ถึง $2,748.9 ต่อออนซ์ การพุ่งขึ้นนี้ชี้ให้เห็นว่าทองคำยังคงเป็นสินทรัพย์ที่นิยมโดยเฉพาะในยามที่มีความไม่แน่นอน

ราคาน้ำมันลดลงประมาณ 1% ในช่วงการซื้อขายที่มีความผันผวน เพราะข่าวเจรจาเรื่องการหยุดยิงในกาซาระหว่างสหรัฐฯ และอิสราเอลเกิดความไม่แน่นอนต่อตลาดพลังงาน ฟิวเจอร์สน้ำมันเบรนท์ลดลง 0.8% ถึง $74.38 ต่อบาร์เรล ขณะที่เวสต์เท็กซัสอินเตอร์มีเดียทลดลง 0.8% ถึง $70.19 ต่อบาร์เรล การพัฒนาทางการเมืองในภูมิภาคยังคงเป็นปัจจัยสำคัญสำหรับราคาน้ำมัน

"เหตุการณ์ทางการเมืองและความเสี่ยงทางภูมิรัฐศาสตร์ รวมทั้งการเลือกตั้ง โดยปกติแล้วจะเพิ่มความผันผวนของตลาดในระยะสั้น" Michael Farr ประธาน Farr, Miller & Washington กล่าว "แต่ผลกระทบต่อราคาหุ้นในระยะยาวมักจะจำกัด" Farr เน้นถึงแม้จะเกิดความปั่นป่วนเมื่อเร็วนี้ ตลาดยังคงมีความยืดหยุ่น และความผันผวนที่เกิดจากเหตุการณ์ระยะสั้นไม่เสมอไปที่จะส่งผลกระทบอย่างสำคัญต่อสถานะเชิงกลยุทธ์ของนักลงทุน

You have already liked this post today

*บทวิเคราะห์ในตลาดที่มีการโพสต์ตรงนี้ เพียงเพื่อทำให้คุณทราบถึงข้อมูล ไม่ได้เป็นการเจาะจงถึงขั้นตอนให้คุณทำการซื้อขายตาม