Дивіться також

25.10.2024 07:49

25.10.2024 07:49

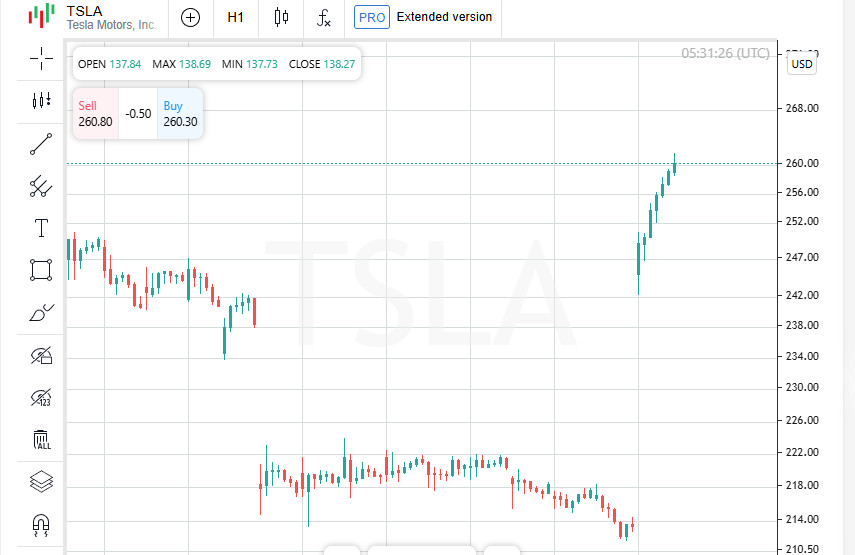

Американские индексы Nasdaq и S&P 500 завершили четверг на позитивной ноте благодаря отличному прогнозу Tesla и снижению доходности казначейских облигаций, достигших трехмесячного максимума. Хотя не все корпоративные отчеты соответствовали ожиданиям, рост Tesla помог поддержать настроения на Уолл-стрит.

Акции автогиганта подскочили на 21,9%, добавив более 140 миллиардов долларов к своей рыночной капитализации. Столь внушительный рост вызван неожиданно сильными результатами третьего квартала и оптимистичными прогнозами на 2024 год: Tesla обещает нарастить продажи на 20–30%, что вдохновило инвесторов на новые вложения.

Рост Tesla помог и смежным отраслям. Сектор потребительских товаров второго уровня (.SPLRCD) продемонстрировал рост на 3,24%. "Это был ключевой момент для Tesla", — комментирует Чарли Рипли, старший инвестиционный стратег Allianz Investment Management, подчеркивая, что успех компании стимулирует развитие смежных секторов.

Индекс S&P завершил день с первым приростом за неделю, но в целом настрой оставался сдержанным. Основная часть секторов S&P закрылась в минусе, поскольку, несмотря на снижение доходности облигаций, она остается высокой и оказывает давление на рынок. Так, доходность 10-летних казначейских облигаций снизилась до 4,20%, отступив от 4,26%, достигнутых накануне, когда основные индексы США также понесли убытки.

Хотя Tesla и снижение доходности облигаций поддержали рынок, участники все еще относятся к перспективам с осторожностью.

По мнению Билла Норти, старшего инвестиционного директора U.S. Bank Wealth Management, на динамику рынка в октябре повлияло активное повышение ставок. «Резкий рост доходности 10-летних казначейских облигаций, которые еще недавно находились ниже 4%, до нынешних уровней был действительно стремительным», — отметил Норти, подчеркивая роль облигационного рынка в текущих изменениях.

Среди компаний, представивших отчеты до начала торгов, не оправдали ожиданий IBM и Honeywell. Акции IBM потеряли 6,17% после публикации слабых данных по выручке за третий квартал, в то время как Honeywell снизилась на 5,10%, сообщив прогноз по продажам, не оправдавший ожиданий. Эти неудачи оказали давление на индекс Dow Jones, отражающий состояние крупнейших компаний США.

Итоги дня на фондовом рынке были неоднозначными: индекс Dow Jones Industrial Average (.DJI) просел на 140,59 пункта, или на 0,33%, достигнув уровня 42 374,36, тогда как S&P 500 (.SPX) прибавил 12,44 пункта (+0,21%) и закрылся на отметке 5 809,86. Nasdaq Composite (.IXIC) также показал уверенный рост, прибавив 138,83 пункта (+0,76%) и достигнув 18 415,49. Поддержка от акций технологического сектора укрепила позиции Nasdaq, несмотря на слабую динамику других секторов.

Сектор материалов (.SPLRCM) оказался под давлением, снизившись на 1,42%. Основной вклад в снижение внесла компания Newmont, которая не оправдала ожиданий по прибыли из-за роста издержек и снижения объемов добычи в Неваде.

Boeing также не смог удержаться на плаву: его акции просели на 1,18% после новостей о затянувшейся забастовке на одном из заводов компании. Рабочие проголосовали против предложенного контракта, что продлило забастовку, уже идущую более пяти недель, и добавило неопределенности в будущее производственные планы компании.

Американские акции за последние сессии отступили от своих рекордных максимумов, и причиной этому стал пересмотр ожиданий в отношении политики Федеральной резервной системы, усиление доходности казначейских облигаций, а также неоднозначные результаты корпоративной отчетности. Неопределенность вокруг предстоящих выборов в США также добавляет нервозности на рынке.

Несмотря на коррекцию, трейдер Triple D Trading Деннис Дик сохраняет оптимизм: «История роста в технологическом секторе остается актуальной, и это направление никуда не исчезнет. Покупка на откатах в секторе технологий по-прежнему оправдана», — отметил он, акцентируя внимание на перспективах для инвесторов.

Акции Southwest Airlines (LUV.N) потеряли 5,56% после публикации отчетности и новостей о договоренности с активистским фондом Elliott Investment Management. В то время как в авиационном секторе присутствовали негативные настроения, UPS (UPS.N) оказалась на противоположном полюсе: акции выросли на 5,28% на фоне обнадеживающих данных о прибыли в третьем квартале, связанных с восстановлением объемов доставки и снижением затрат. UPS на данный момент подтверждает потенциал к росту за счет операционной эффективности и возросшего спроса.

Согласно данным, собранным LSEG, из 159 компаний индекса S&P 500, представивших квартальные отчеты, 78,6% превысили ожидания аналитиков. Это показывает, что, несмотря на напряженность вокруг ставок и геополитическую неопределенность, значительная часть бизнеса в США демонстрирует устойчивость и способность адаптироваться к вызовам.

В октябре деловая активность в США продолжила подъем. Предварительные данные PMI S&P Global показывают рост активности благодаря высокому спросу, а также неожиданное снижение числа заявок на пособие по безработице за неделю, завершившуюся 19 октября. Эти индикаторы свидетельствуют о крепком экономическом фундаменте, поддерживающем рынок, несмотря на колебания акций.

На Нью-Йоркской фондовой бирже (NYSE) число компаний, акции которых выросли, превысило число тех, кто показал падение, в соотношении 1,25 к 1. При этом на NYSE было зафиксировано 137 новых максимумов и 49 новых минимумов, что указывает на наличие позитивных настроений на рынке, несмотря на текущие вызовы.

Индекс S&P 500 за прошедшую сессию зафиксировал 41 новый 52-недельный максимум и всего 3 минимума, тогда как Nasdaq Composite отметил 76 новых максимумов, но также и 89 новых минимумов. Несмотря на колебания, общий объем торгов на американских биржах достиг 11,06 млрд акций, что лишь незначительно ниже среднего объема за последние 20 дней, составляющего 11,59 млрд акций. Это указывает на продолжающийся интерес участников рынка к торговле, несмотря на экономические и политические риски.

Мировые акции завершили четверг с ростом на фоне нестабильных торгов, прервав череду из трех сессий падения. Позитивные корпоративные отчеты и снижение доходности казначейских облигаций США частично ослабили тревогу инвесторов, связанную с будущими выборами в США и возможными изменениями в процентных ставках.

Европейский фондовый рынок также смог слегка восстановиться, поднявшись на 0,03% благодаря положительным результатам компаний Renault, Unilever и Hermes. На фоне этого позитивного импульса индекс MSCI, охватывающий мировые акции (.MIWD00000PUS), укрепился на 0,2%, достигнув отметки 846,07. Это символизирует осторожный оптимизм европейских и международных инвесторов, следящих за развитием ситуации на обоих континентах.

Майкл Фарр, президент и генеральный директор Farr, Miller & Washington, отметил, что последние три-четыре дня стали своеобразной передышкой для мировых фондовых рынков после впечатляющего роста. "Несмотря на недавнюю корректировку, большинство индексов по-прежнему торгуются вблизи своих исторических максимумов," — подчеркнул он, добавив, что экономика остается на устойчивом пути, а отчетность по корпоративным доходам соответствует ожиданиям инвесторов.

Комментируя будущую политику ФРС, Фарр выразил осторожность, отметив, что регулятор, вероятно, не будет снижать ставки столь активно и быстро, как этого хотелось бы рынку. Тем не менее, он добавил, что в целом экономика показывает хорошие результаты, а сезон корпоративной отчетности идет с умеренным ростом, что подкрепляет текущие рыночные ожидания и стабильность.

Согласно последним данным инструмента FedWatch от CME Group, трейдеры оценивают вероятность снижения ставки Федеральной резервной системой на ноябрьском заседании на 25 базисных пунктов почти в 95%. Снижение доходности 10-летних казначейских облигаций на 3,4 базисных пункта до уровня 4,208% после достижения максимума в 4,26% накануне также поддерживает эти ожидания. Восстановление облигаций после высоких показателей июля указывает на умеренные ожидания рынка относительно политики ФРС.

Марк Малек, главный инвестиционный директор SiebertNXT, отметил, что расходы, обещанные кандидатами на президентских выборах, могут серьезно увеличить дефицит бюджета США. Увеличение бюджетного дефицита предполагает рост госдолга, что, в свою очередь, вызывает дополнительное давление на доходность облигаций, особенно 10-летних казначейских бумаг. Таким образом, планы кандидатов могут оказать на рынок долгов свои долгосрочные последствия, усиливая риск для казначейских облигаций.

На фоне свежих данных, демонстрирующих неожиданное сокращение числа обращений за пособием по безработице до 227 тысяч за прошлую неделю, доллар США несколько ослаб, что говорит об устойчивости рынка труда. На фоне этих данных инвесторы ожидают более плавного снижения ставок ФРС.

Американская валюта потеряла 0,6% относительно японской иены, достигнув отметки 151,84, в то время как евро укрепился на 0,44%, достигнув уровня $1,0828. Британский фунт также вырос на 0,42%, остановившись на отметке $1,29874. Индекс доллара, отражающий его курс относительно ключевых мировых валют, таких как иена и евро, снизился на 0,4% и составил 104,02, сигнализируя о смягчении позиций доллара.

Сочетание усиленного бюджетного дефицита, растущего государственного долга и активных дискуссий вокруг фискальной политики на президентских выборах продолжают влиять на рыночные настроения. Долговое бремя и инфляционные ожидания сохраняют давление на рынок облигаций, в то время как валютные колебания отражают рост неопределенности среди инвесторов, ожидающих дальнейших шагов ФРС и реакции глобальных экономик на американскую политику.

Цены на золото достигли почти рекордных высот, что объясняется стремлением инвесторов к безопасным активам на фоне усиливающейся геополитической напряженности и приближающихся выборов в США, намеченных на 5 ноября. Спотовая цена золота увеличилась на 0,69%, достигнув отметки $2736,10 за унцию, в то время как фьючерсы на золото в США подорожали на 0,7%, поднявшись до $2748,9 за унцию. Этот рост подтверждает, что золото остается востребованным активом, особенно в условиях неопределенности.

Цены на нефть снизились примерно на 1% в условиях волатильных торгов, поскольку новости о возможном возобновлении переговоров между США и Израилем по урегулированию конфликта в секторе Газа вызвали неопределенность на рынке энергоресурсов. Фьючерсы на нефть марки Brent опустились на 0,8%, достигнув $74,38 за баррель, а фьючерсы на американскую нефть марки WTI снизились на 0,8% до $70,19. Влияние политической обстановки в регионе по-прежнему остается ключевым фактором для цен на нефть.

«Политические события и геополитические риски, включая выборы, как правило, усиливают краткосрочную волатильность на рынке, — отметил Майкл Фарр, президент Farr, Miller & Washington, — однако на длительных временных отрезках их влияние на цену акций остается ограниченным». Фарр подчеркивает, что, несмотря на значительные колебания в последние недели, рынок в целом обладает устойчивостью, и волатильность, вызванная краткосрочными событиями, не всегда существенно влияет на стратегические позиции инвесторов.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.